作者:周嘉宝

免税概念退潮,曾经的“免税茅”如今处境尴尬。

图片来源:时代财经

2023年开年以来,本土免税零售巨头中国中免(601888.SH)在二级市场遭遇滑铁卢,引发投资者与媒体关注。

5月26日,中国中免跌势未止,盘中股价一度跌至2020年6月30日以来历史最低位的128.88元/股。当日,中国中免报收130.7元/股,总市值2704亿元。这与其巅峰时期相去甚远,2021年2月,中国中免股价曾涨至402.78元/股,总市值超8000亿元,如今市值缩水幅度超5000亿元。

H股方面,中国中免(1880.HK)股价也由年初的224港元/股跌至5月25日的134.2港元/股,下跌幅度达42%。

机构正在减持中国中免。5月5日,摩根大通对中国中免H股的持股比例由5.35%降至4.55%。海通国际研究亦显示,中国中免基金重仓持股占流通股本比例由2021年第一季度的10.5%降至2023年第一季度的4.2%。

在中国中免2022年度业绩交流会上,股价表现不佳也成为投资者们热切关注的问题。有投资者直言,“公司对于市值管理的预期,和投资者的预期差异太大”“股价一直跌不停,公司估值还是太高了?”

中国中免董事、总经理王轩回应称,“二级市场股价受宏观经济形势、行业发展趋势、股指波动以及投资者心理预期等诸多因素影响。公司目前能做的就是持续开展和做好主营业务,进一步提升综合竞争力。”

香颂资本董事沈萌认为,中国中免此前的股价波动主要是受免税概念的激励,与业务基本面和业绩关联度不大。当免税概念热度消退,股价开始回归合理区间。“免税业务随着防疫政策调整,对国内消费者的吸引力有所下滑。加上经济下行压力,免税业务的预期减弱。”

消费不及预期,中国中免业绩滑铁卢

中国中免的股价颓势与其持续疲软的业绩不无关系。

2022年,中国中免营业收入同比下降19.57%至544.33亿元,归母净利润同比下降47.89%至50.3亿元,接近腰斩。公司的销售毛利率也大降5.29个百分点至28.39%。基本每股收益则为2.53元,同比下降48.88%。

利润下滑的情况在2023年第一季度并没有实质性的好转。截至今年3月31日,中国中免虽然营收增长23.76%至207.69亿元,但归母净利润却同比下滑10.25%至23.01亿元。

中国中免董秘常筑军回应媒体时表示,一季度净利同比下降10%主要受去年汇率波动的影响,公司一季度营业成本有所增加,此外,由于传统口岸免税店陆续恢复营业,出入境客流增加,免税店租金相应有所增长。

成本急剧上涨,销售不及预期是中国中免当前最为棘手的问题。“租金成本和商品成本,中国中免都没有管控好。”资深零售专家王国平对时代财经说。

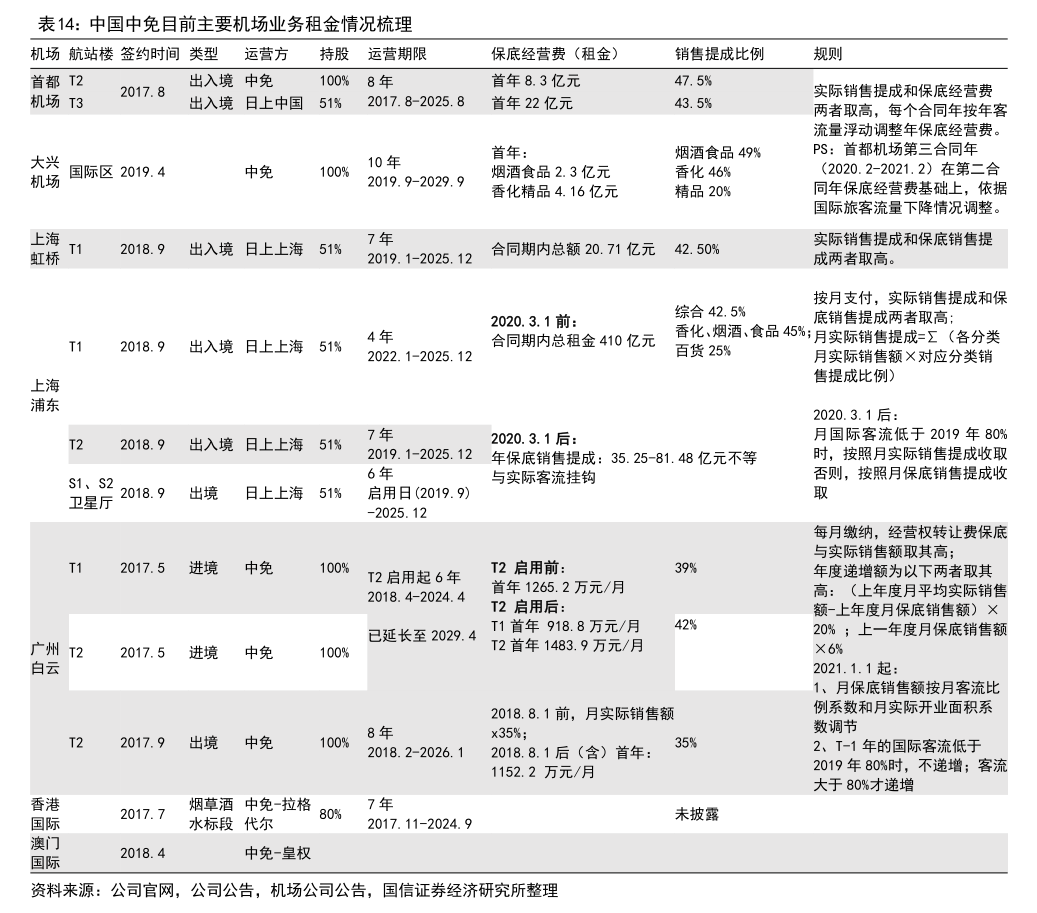

租金成本方面,机场客流量是决定中国中免向机场支付成本费用高低的关键指标。时代财经了解到,在疫情期间,因为客流量急剧减少,部分机场与中国中免签订了补充协议,租金大跳水。

而当下,疫情政策调整带来机场客流的大幅回升,亦让中国中免在各大机场的保底销售基数、店面管理费用等硬性支出项大幅上调。

图片来源:国信证券研报

王国平指出,“在合作中,机场的本质是‘贩卖流量’,并不保证转化。在当前阶段,很大一部分机场客流的消费目的并不强,流量增长没有带来预期的购买转化。”他表示,流量质量的下滑导致了中国中免成本的变相增加。

除了租金成本,因为汇率而增加的商品成本也成为中国中免难以避免的问题。“中国中免的商品大多为渠道采购模式,去年,中国中免在汇率高位采购了大量库存,虽然今年销售端折扣有所减少,但是消费者的需求下行导致销售不及预期,提高折扣没有办法对冲这一块的影响。”

在今年一季度,国际美妆巨头雅诗兰黛营收利润大幅下滑。集团将原因归因于中国、韩国等亚洲地区旅游零售渠道恢复缓慢,该季度雅诗兰黛集团全球旅游零售有机销售额下滑45%。而中国中免正是雅诗兰黛该渠道第一大客户。

出海韩国不利,中免的新增长点在哪?

中国中免能否回归增长?

沈萌对时代财经表示,“业绩下滑本质上仍然是免税业务的收益结构缺少成长基础,加上出国旅行政策调整后,加剧了国内免税市场的竞争。”中国中免增长前景令人担忧。

目前,中国中免有两个增长机会颇受市场关注,一是海外旅游零售渠道,二是市内免税。

2022年,中国中免新增DUTY ZERO铜锣湾店和中环店2家香港零售网点;柬埔寨国人购物政策落地,中国中免亦布局了柬埔寨免税业务。不过,今年初中国中免却在韩国免税渠道竞标中失利,或预示海外市场的开拓并不容易。

据韩国《亚洲日报》消息,除新罗、乐天、新世界和现代四家韩国免税店外,中免集团也递交投标申请竞标仁川国际机场免税经营权。近日,当投资者问及竞标结果,中国中免回应称,“据有关消息,韩国仁川国际机场免税特许经营权的中标者均为其本国企业。未来公司在巩固国内渠道的同时,将积极拓展海外渠道。”

沈萌认为,在海外渠道竞争中,中国中免对比其他国际免税巨头,在体制机制和经营管理营销等方面还有较大的差距。

王国平则指出,中国中免的海外渠道开拓难度相对较大。“(海外渠道)中国中免还在试水,其他巨头也会发力,他们同样要对资本市场负责。国际旅游零售市场一定是更倾向于和传统免税巨头的合作,中国中免如果想赢得渠道,就需要给出足够高的报价,但如果价格过高,收益就上不来。”

相比海外市场的拓展滞缓,近期,中国中免在市内免税频频落子。“市内免税是新的增长点。”中国中免在回应投资者提问时直言。

今年3月,中国中免公告向另一免税央企中国出国人员服务有限公司 (下称“中出服”) 出资12.28亿元,获得其49%的股权,成为中出服的第二大股东。

时代财经了解到,中出服是唯一一家面向国人的市内免税运营商。这一类免税店针对年满16周岁的中国公民,入境后180天内可限额限量购买免税品,且可以现场提货。此次投资后,中国中免成为目前持有类型最全、覆盖范围最广免税牌照的运营商。

不过,现阶段市内免税尚在跑马圈地阶段。在消费端,我国对于市内免税政策尚未明确,包括中国中免、王府井在内的一众持牌运营商只能等待政策机会。

沈萌也指出,“市内免税是新的概念,但是市内免税也会和一般零售行业产生直接的冲突,会导致竞争的压力,也并不是非常容易发展。”

王国平认为,过去几年,中国中免已经把“好啃的骨头都啃完了”,剩下的都是“硬骨头”。包括有税重奢品牌的进一步开拓、汇率问题带来的成本上涨,海外渠道的竞争以及室内免税的布局。中国中免能否尽快重回增长正轨,获得资本市场的认可,更重要的是等待政策机会。

文章评论