经过近两年的快速发展期,量贩零食赛道已成为时下整个休闲零食赛道“最靓的仔”。

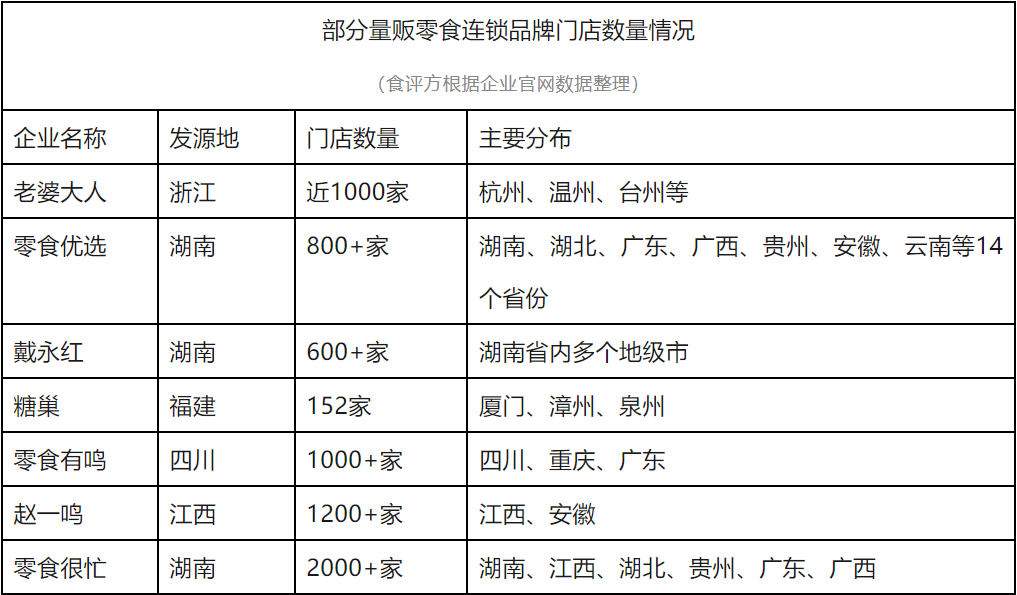

湖南的零食很忙、戴永红和零食优选,江西的赵一鸣,四川的零食有鸣(需求面积:50-100平方米)和零食魔珐,浙江的老婆大人,江苏的好想来,福建的糖巢……尤其是在资本助力下,各大量贩零食品牌正在加速快跑,试图打破“偏居一隅”的境地,逐步掀起向全国市场渗透的新浪潮。

虽然有了资本加持,但量贩零食赛道依旧面临业态高度相似、产品同质化严重等共同挑战,未来又该如何破局呢?

融资、开店,量贩零食“加速快跑”

“资本的嗅觉是异常敏锐的。”安信证券在零食量贩领域的相关研报中表示:“渠道变革方兴未艾,跑马圈地增当时。”而信达证券更是在研报中指出,该领域有望跑出多家万店规模的连锁品牌。

近日,零食量贩连锁品牌“零食有鸣”宣布完成B+轮融资,由新希望草根知本旗下的昇望基金领头,嘉御资本跟投。

早在2021年11月,零食有鸣就获得凯辉消费共创基金的A轮战略投资;去年3月,零食有鸣又获得昕先资本、青檀私募基金管理(南京)A+”轮战略投资。据悉,零食有鸣此前的两轮融资额都高达数千万元。而此番B+轮融资,并未披露具体融资数额。

值得一提的是,这已是量贩连锁领域今年的第二起融资事件。

今年3月份,发迹于江西宜春的赵一鸣零食宣布获得来自黑蚁资本、良品铺子联投的1.5亿元A轮融资,一度成为年初最大的消费投资事件。

而获得资本青睐的远不止这两家量贩零食品牌。2019年在长沙注册成立的零食很忙,早在2021年4月就完成了A轮融资,金额为2.4亿元,由红杉中国与高榕资本联合领投,启程资本、明越资本跟投。

有了资本助力,这些零食量贩品牌也“如虎添翼”,开启快速扩张模式。而即便是没有资本助力,一些量贩零食的发展步伐也在明显加快。

最新获得融资的零食有鸣,在去年6月,门店数量才刚突破300家,仅2个月之后的8月,便官宣在四川、重庆、广州开设门店逾400家。目前,零食有鸣全国门店已经超过1000家,并计划到2026年开店规模达到1.6万家。

而被誉为“江西人的零食铺”赵一鸣在官网上宣称,公司2020年10月开放加盟,以每月200+的开店速度布局,并在2022年初开启安徽市场。

而作为行业“黑马”的零食很忙,不仅在门店数量上一马当先,也是目前首家对外披露经营数据的品牌。根据其官网披露,2022年零食很忙全国门店零售营业额达64.45亿,同比增长139.7%。

从各大量贩零食连锁品牌官网披露的数据来看,彼此之间的门店差异并不算大,并且,随着各自加盟政策的开放落地,未来整个行业的开店节奏将进一步加快。而对于门店数量相对较少的糖巢,也在今年3月18日宣布开放广东全省加盟政策,门店规模有望进一步提升。

除了这些传统玩家之外,不少其他类型企业也纷纷将触角延伸至此。

比如前面参投赵一鸣的良品铺子,还在去年下半年开设自有零食量贩品牌“零食顽家”,目前已在武汉开设多家门店,2023年将重点在湖北开店。

无独有偶,主营食用菌业务的万辰生物也在积极拓展零食店渠道。并于2022年创立“陆小馋”品牌,并通过子公司并购“来优品”“好想来”等资产,目前,陆小馋已开拓100+家门店,来优品1000+家、好想来700+家。而门店的扩张也给万辰生物带来新的业绩变化,根据企业发布的2023年第一季报显示,公司实现营收7.62亿元,同比增长553.22%。

“大厂”青睐,同质化难题待解

量贩零食连锁之所以大火,主要得益于整个休闲零食赛道的渠道变革。

一方面,从消费端来看,而SKU众多的量贩零食店满足了年轻消费者的“一站式购物”多元化需求;另一方面,量贩零食连锁主打定制产品或者委托生产的“白牌”产品,因此整体产品价格更加便宜;此外,量贩零食连锁主攻三四线市场,覆盖到了更多企业传统渠道原先无法覆盖的市场,从而带来市场增量。

而随着量贩零食连锁的走红,越来越多的大企业开始向他们抛来“橄榄枝”。

比如,洽洽食品就表示,2023年初公司加大零食专营和量贩渠道的合作,2-3月份陆续有新增渠道和产品进场合作,主要以直营的模式合作,公司有专门的组织进行该类渠道的拓展。目前公司在零食量贩渠道合作和试销的有零食很忙、赵一鸣、零食有鸣等,合作的产品有十几个SKU,包括葵花籽品类、坚果品类和休闲食品品类产品,希望为2023年带来良好的增量。

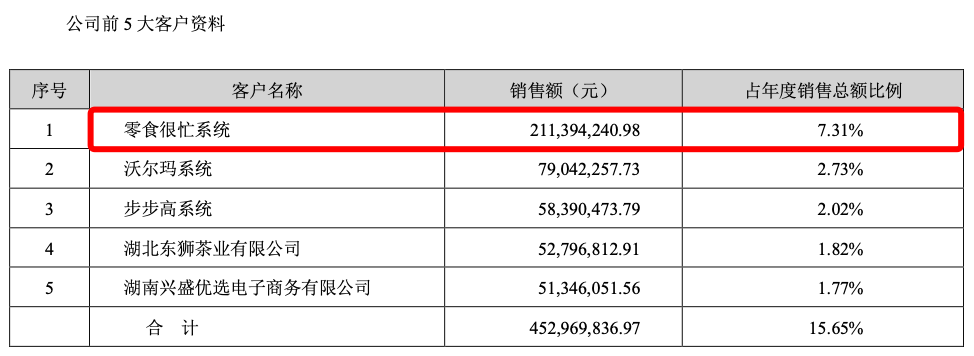

而作为与量贩零食合作的典型,莫过于盐津铺子了。目前,盐津铺子与零食很忙、零食有鸣、戴永红、好想来、老婆大人、糖巢、零食优选等品牌均有深度合作。而量贩零食连锁渠道也给盐津铺子带来了可观的收益。

盐津铺子2022年财报截图

据盐津铺子2022年的财报显示,零食很忙已经成为盐津铺子的第一大客户,为盐津铺子贡献了2.11亿元的营收,甚至超过了第二的沃尔玛和第三的步步高两大传统商超系统的合计总额。

此外,截止今年一季度末,劲仔食品也表示已与零食很忙、糖巢、老婆大人等超40家零食专营系统合作,覆盖终端门店约13000家。而甘源食品也表示与零食很忙、赵一鸣、零食有鸣、老婆大人、戴永红等零食渠道商建立了合作关系。

但通过这些合作企业不难看出,青睐与量贩零食连锁的,多为非自建线下直营渠道的品牌,也就是传统的通路品牌。但彼此间的这种合作未来的持续性是存在考量的。

从供货渠道层面看,量贩零食连锁多以规模优势和企业方直接建立供应体系,从而拿到更低的供货价,并且,相比传统商超,这些量贩零食连锁没有条码费、进场费等一系列繁杂的费用成本,因此能够使得产品价格更低。

正因如此,量贩零食连锁和传统通路之间其实是有冲突的,因为它势必会蚕食同一区域原有渠道商的市场份额。而为了抑制这种冲突带来的渠道矛盾,大部分企业给量贩零食连锁提供的产品多以“定制型”产品为主,一般不会是主流的流通产品,如此一来,给消费者带来的体验并不稳定。

而对于大多数量贩零食连锁品牌来说,其实是缺乏足够多的“大牌”支撑的。比如笔者在老婆大人的门店发现,虽然SKU众多,但大众熟悉的品牌并不多。更多的是一些区域性中小企业生产的产品或者是渠道商的贴牌产品,这势必大大降低了消费者对于量贩零食连锁的期望。

不过,对于当今国内消费品市场,同质化是一直存在的难题,而今,这道难题也出现在了量贩零食连锁业态当中。产品基本差不多、模式基本一样,大家背后都有资本支撑……

“中国的休闲食品已经进入存量竞争的时代。”中国食品产业分析师朱丹蓬对食评方表示,目前国内休闲零食行业的渠道基本上就是“线上、线下或者线上+线下”的三种模式,但当前全国都在努力迈入高质量发展时代,在“渠道同质化、模式同质化、推广同质化”等一系列大背景之下,市场的差异化才是未来竞争的和兴和方向。

· END ·

声明: 本平台推文旨在分享交流,不作投资建议。

文章评论