疫情影响下,如果要问哪个赛道在逆势增长,香水香氛必然是不遑多让。作为不被口罩遮盖的美丽,“香水效应”正取代口红效应,崛起成为五感经济中的重要风口。有研究表明,2025年,中国将成为全球香水市场的主要增长动力。市场的快速发展吸引着各路“玩家”入局,截至2022年12月,中国香氛企业注册量已接近3000家。

与此同时,中国消费者对香水的认知日趋成熟。从好闻好看到精神满足再到即时愉悦,香水不再是可有可无的装饰,转而成为一种追求个性和自我价值的新生活方式。4月27日,第一财经商业数据中心(CBNData)联合天猫发布《2023香水香氛消费者洞察白皮书》(以下简称CBNData《报告》),依托CBNData消费调研数据,从消费现状、人群观察、消费趋势三大维度,洞察近一年香水香氛市场趋势及消费者需求,试图在“千人千香”的香水市场,挖掘出更多的增长点。

野性生长至300亿,

谁才是“嗅觉经济”的新增量?

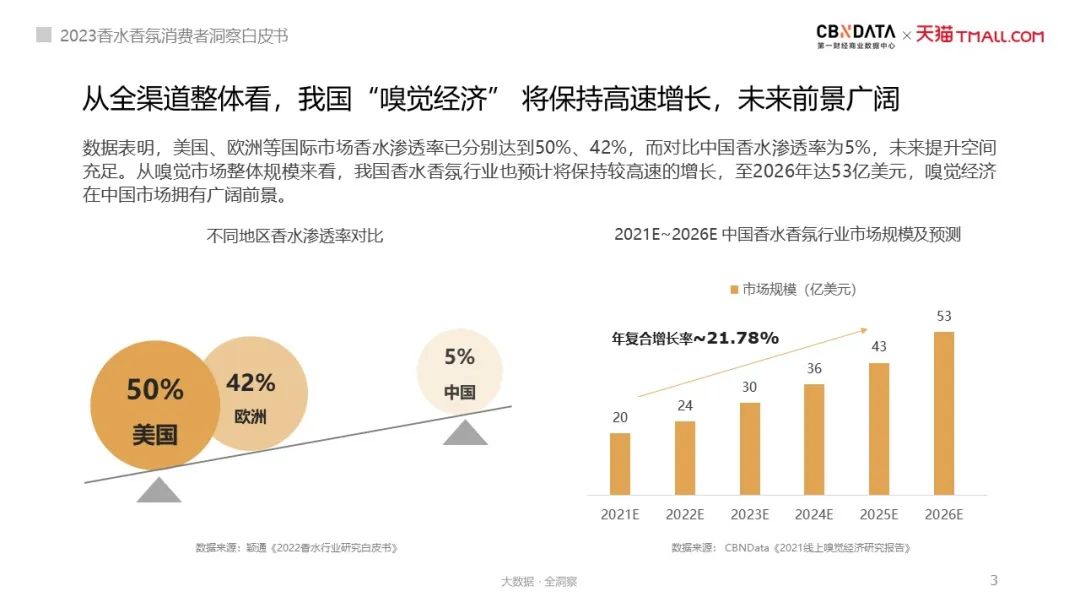

数据显示,近年来我国香水香氛行业保持着较高速增长,年复合增长率达21.78%,预计2026年市场规模将达53亿美元,嗅觉经济在中国市场拥有广阔前景。和美国、欧洲等国际市场香水渗透率相比,我国香水渗透率仅为5%,未来提升空间充足。

从线上嗅觉市场占比来看,香水和香氛平分秋色,但进一步拆解香水和香氛品类的驱动因素,CBNData发现二者在竞争格局和用户心智上有所不同。

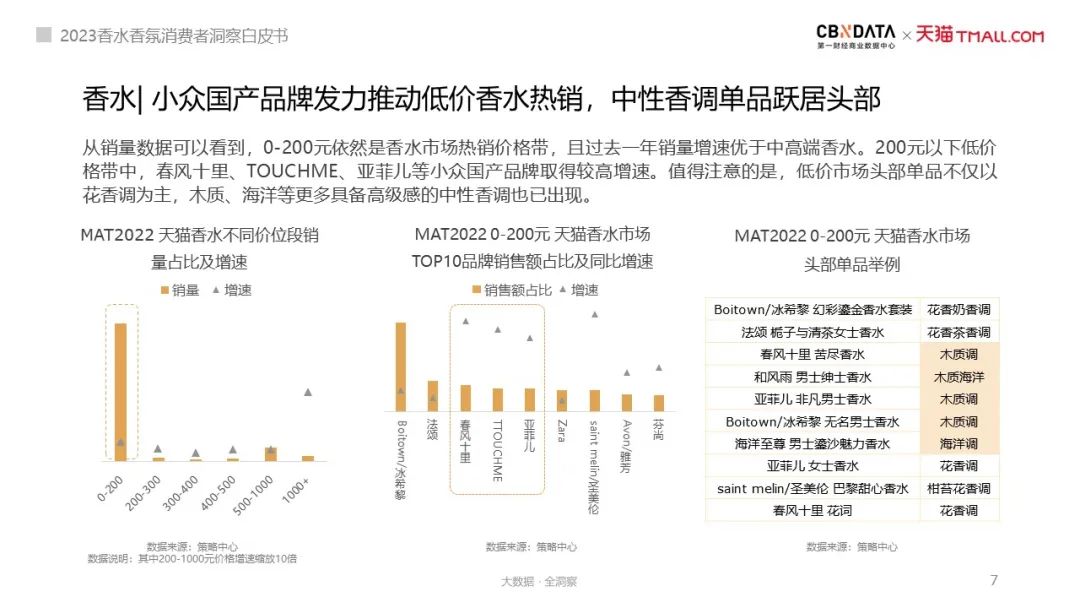

根据报告显示,线上香水市场较为集中,国际品牌的大众商业香依然占据主导地位,而高端沙龙品牌增长迅猛,显现出较强的发展潜力。从价位上看,200元以下的低价香水成为热销价格带,销量增速优于中高端香水,小众国产品牌是推动低价香水增长的中坚力量。值得注意的是,低价市场的头部单品不仅以花香调为主,木质、海洋等更多具备高级感的中性香调也已出现。

不同于集中度较高的香水市场,香氛市场格局较为分散。过去一年,线上香氛市场Top5品牌集中度低于20%,销售额排名TOP20的香氛品牌以国货为主,比如国货香氛代表野兽派已在该品类中取得了较强的市场影响力。

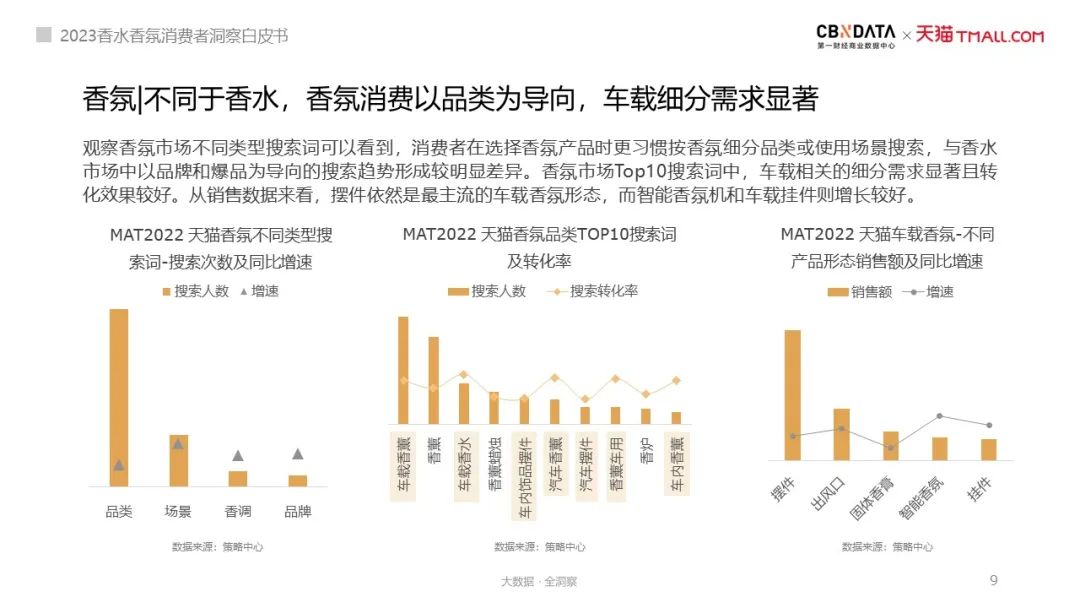

从购买导向上看,香水消费的品牌和单品心智十分成熟。消费者在挑选香水时更习惯直接搜索目标品牌与爆款单品,其中香水小样、男士香水以及止汗露品类的转化率最高;而香氛消费更多的以细分品类或使用场景划分,其中车载相关的细分需求显著且转化率较高。从销售数据来看,摆件依然是最主流的车载香氛形态,智能香氛机和车载挂件增速较高。

从00后到多金人士,

他们都是怎么“入坑”的?

除了在市场格局有所不同,香水和香氛的客群结构也有所不同,不同消费人群在品类选择,购买渠道和首购理由的差异较大。

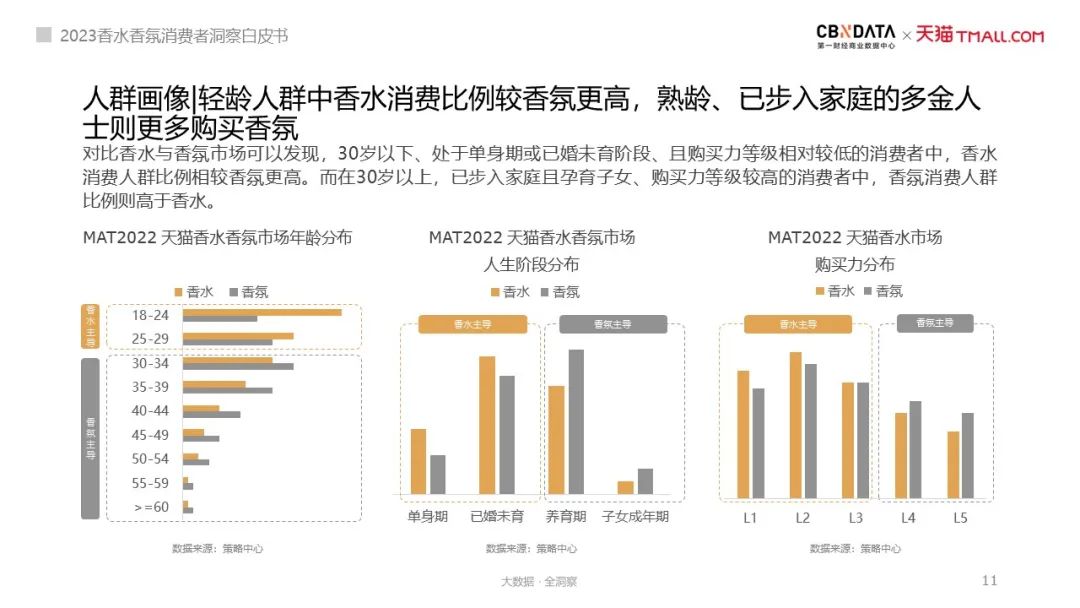

根据《白皮书》显示,线上香水消费市场中,30岁以下的“单身贵族”或者已婚未育人群占比最大。而对于那些已经步入家庭、购买力较高的“多金人士”来说,香氛是更主流的选择。进一步观察香水、香氛品类中的高偏好人群与他们跨类目偏好可以看到,香水爱好者更追求时尚与品质,香氛则更吸引热爱艺术和生活的人群。

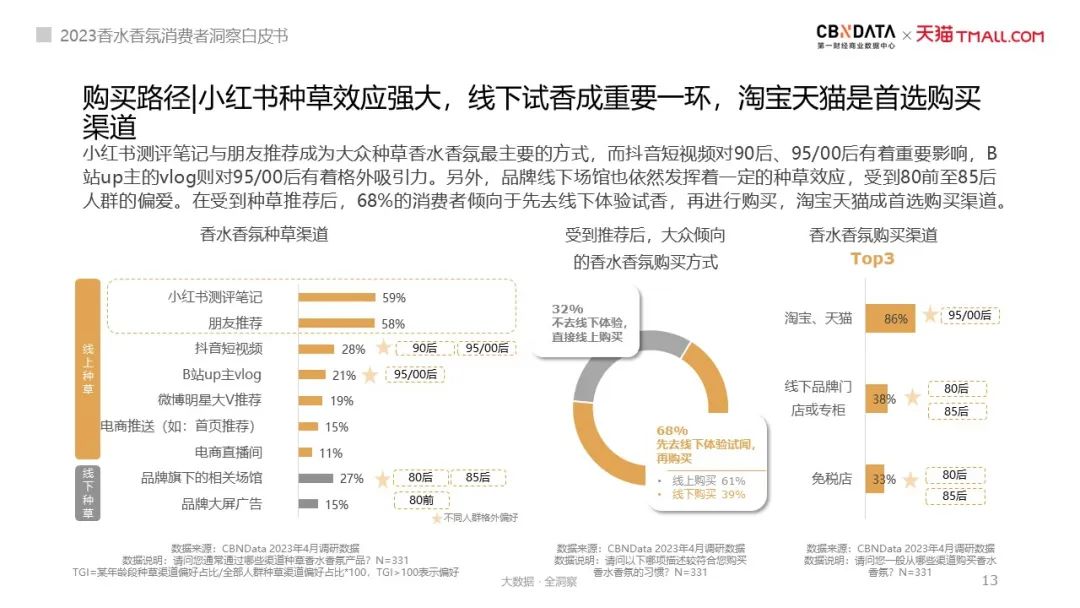

在种草和购买渠道上,不同年龄段之间分化明显。数据显示,小红书和朋友推荐成为大众种草香水香氛最主要的方式,抖音和B站对90后、95/00后有着格外的吸引力。另外,品牌线下场馆发挥着一定的种草效应,68%的消费者倾向于先去线下体验试香再进行购买。在购买渠道的选择上,淘宝、天猫仍是首选,86%的用户选择在线上购买,其中又以95/00后为主,80/85后更热衷于在线下专柜和免税店购买。

在“悦己”风潮的影响下,消费者对于“穿香”的意识正越来越早地苏醒。根据《白皮书》报告,84%的消费者在25岁之前会购买人生中的第一款香水香氛,其中有高达64%的消费者是为了犒劳自己,随着首购年龄的上升,购买场景也逐渐转变成社交和礼赠。

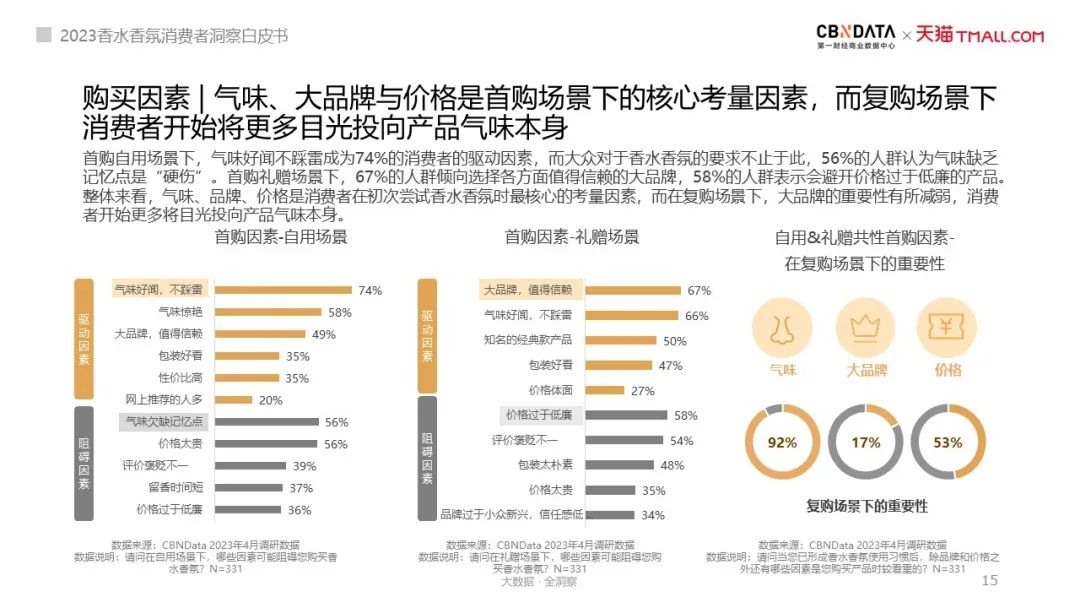

不过,无论是买来自用还是用作社交,气味、大品牌与价格都是首购场景下的核心考量因素。数据显示,74%的自用人群更看重气味是否好闻,67%的礼赠用户更倾向选择值得信赖的大品牌,与之相对应,气味缺乏记忆点和价格过低分别是两个首购场景中消费者希望避免的两个“大坑”。而在复购场景下,92%的消费者会将目光投向产品气味本身,品牌效应减弱,这说明气味仍然是品牌需要反复打磨的最重要的功能价值。

越资深越“挑剔”,“东方香”之外

消费市场还有哪些新趋势?

随着消费者从小白晋升为资深香水香氛用户,用香需求也转向精细化阶段。是否契合审美,是否提供心灵疗愈价值,是否能传递文化体验都成为消费者的关注点,特别是在在资深玩家云集的高端香水香氛圈子中,消费者更偏爱能提供丰富体验的高阶产品,基于此,香味市场呈现出三大消费趋势。

年轻人爱上“男香女穿”,

个性沙龙香不断“破圈”

俗话说“闻香识人”,香水香氛在为嗅觉带来愉悦体验的同时,也能体现使用者的性格标签。数据显示,67%的消费者希望通过香味的加持体现个人气质,44%的消费希望通过小众香表达个性观点。在小红书平台,“文艺感”成为提及最多的关键词,“飒”、“清冷”等关键词互动量较高,可见“男香女穿”正成为大势所趋。

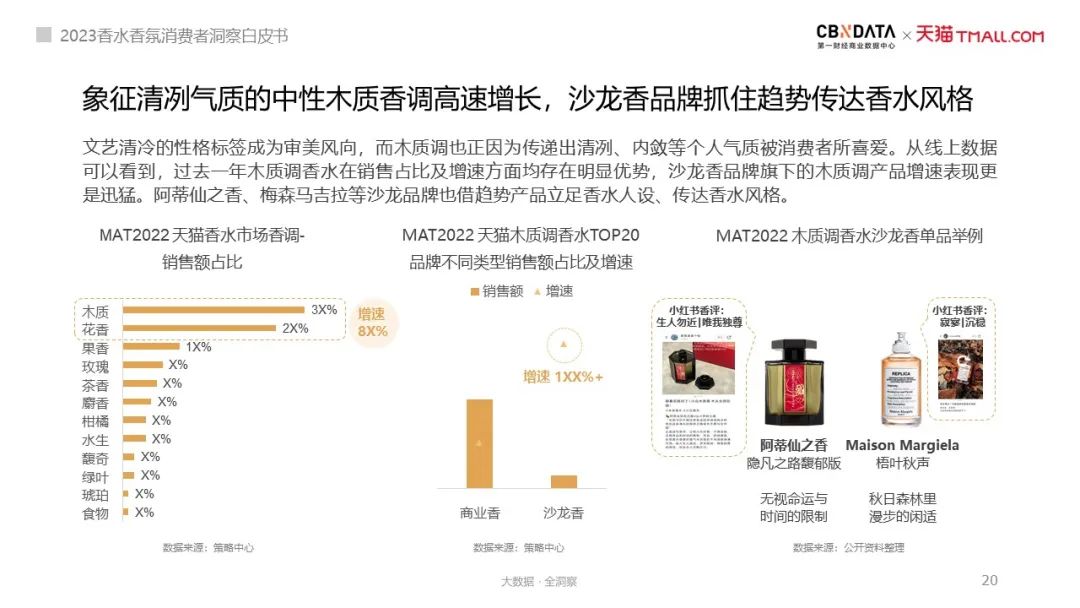

在这一审美风向下,象征清冽、内敛气质的中性木制香调高速增长。过去一年,木质调香水销售增速超80%,销售占比排名第一,排名后两位的分别是花香和果香。沙龙香品牌旗下的木质调产品表现尤为突出,2022年线上销售额增速超过100%,例如阿蒂仙之香、梅森马吉拉等沙龙品牌都紧握这一趋势,借助明星产品立足香水人设、传达香水风格。

随着消费者对木质香等小众气味的追逐,沙龙品牌在近年来尤其受到大众青睐。报告显示,53%的消费者对沙龙品牌关注度有所上升,63%的消费者曾有购买行为。

沙龙香的“破圈”不仅存在于消费市场,巨大的市场潜力也吸引了一众美妆集团的关注。一方面,国际高端沙龙香品牌通过布局线上渠道进入中国市场并迅速扩张,数据显示,过去一年,跻身线上香水Top榜单的高端沙龙香品牌均背靠大型美妆集团。另一方面,美妆集团也通过收购来增强自身实力,扩大商业版图。最新的香水收购大事件莫过于今年4月,被众多美妆集团抢购的澳洲高端小众品牌伊索Aesop宣布被欧莱雅收购,旗下香水香氛产品以简约低调的独特气质著称。

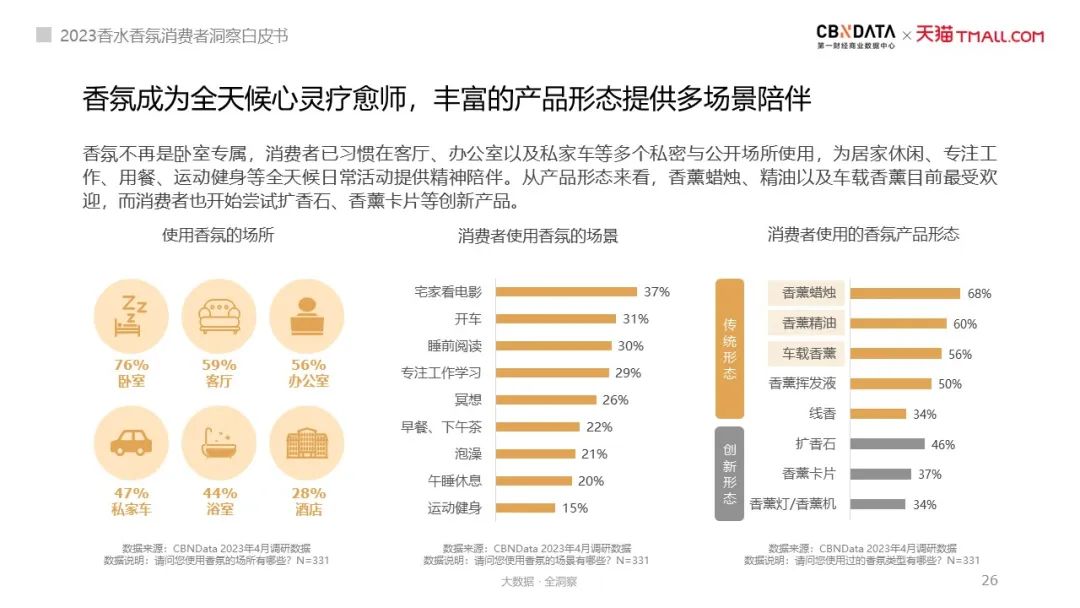

化身“全天候心灵疗愈师”,

主打的就是一个多场景陪伴

彰显个性之外,香水香氛的心灵疗愈价值也正在凸显。从功效上看,薰衣草、檀香等气味能够安抚紧张与焦虑情绪,柠檬、迷迭香等气味则能专注提升,放松心情。这种由植物和自然本身带来的提升心情与放松舒缓功效逐渐受到大众认可,数据显示,72%的人群认为香水香氛帮助减压,40%和39%的人群则分别较为认可它们的助眠、安神作用。

随着现代社会压力的增大,消费者在不同场合都有放松疗愈的需求,于是不同产品形态的香水香氛化身“全天候心灵疗愈师”,以灵活满足各种使用场景。

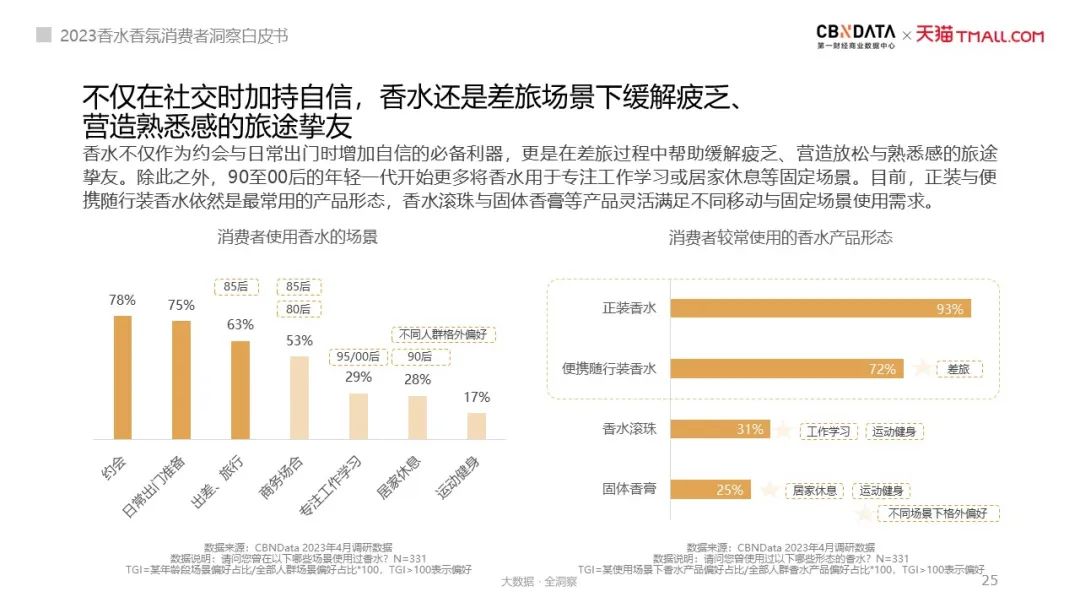

比如90至00后的年轻一代开始更多将香水用于专注工作学习或居家休息等固定场景,80/85后会在差旅和商务场合使用。香氛也不再是卧室专属,消费者开始在客厅、办公室以及私家车等多个私密与公开场所使用。

从产品形态上看,香水产品中,正装与便携随行装香水依然是最常用的产品形态,香水滚珠与固体香膏成为移动场景下的新选择。香氛产品中,香薰蜡烛、精油以及车载香薰目前最受欢迎,消费者也开始尝试扩香石、香薰卡片等创新产品。

值得注意的是,在多场景和多产品形态需求下,香水和香氛的界限正渐渐模糊,不少知名香水品牌开始向香氛品类延伸。比如祖玛珑、观夏(需求面积:100-200平方米、2023年度新兴品牌TOP100上榜品牌、代表项目:北京三里屯太古里等)等都通过布局香氛蜡烛、布料香氛、无火香薰等多种香氛产品,全面覆盖多个用香场景,抢占更多用香用户。

“新中式东方香”崭露头角,

线上线下全渠道加深体验

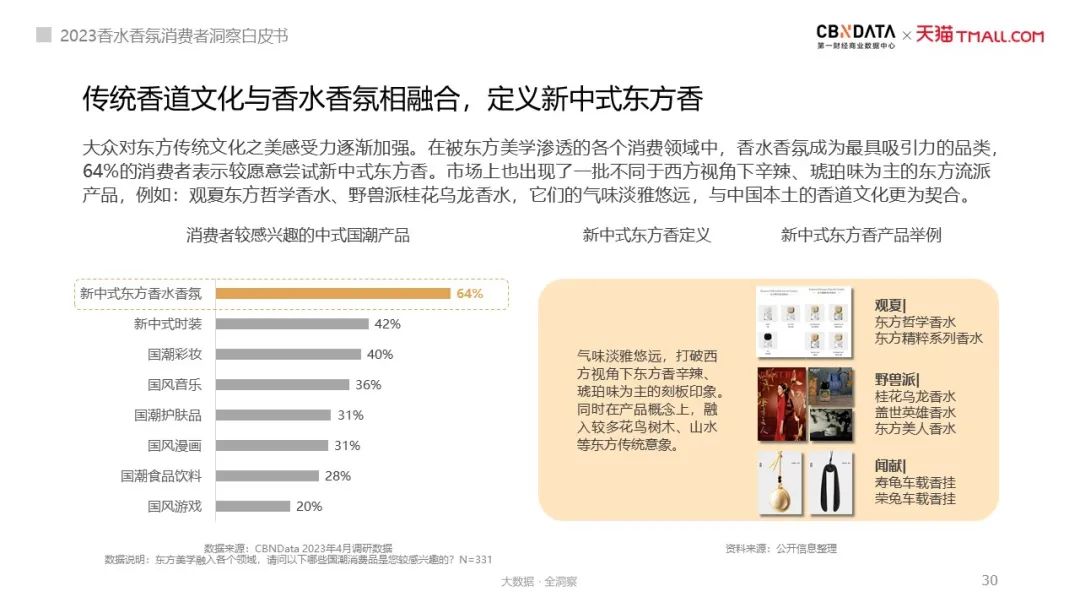

近年来,东方美学逐渐渗透到各个消费领域中,当传统香道文化与香水香氛相融合,“新中式东方香”由此产生,为品牌带来新的发展机遇。

CBNData调研显示,64%的消费者表示较愿意尝试新中式东方香,是否能够还原记忆中的古典氛围是新中式东方香打动消费者的重要方式。数据显示,69%的消费者认为松柏、馥桂等东方植物概念较能引发他们对产品的想象,53%的消费者则倾向山川河流概念。继疗愈价值后,文化乐趣的体验成为香水香氛更进阶的追求。

单从命名和外观设计上融入东方意向还远不够,文化深度体验需要身临其境。线下香水旗舰店、气味博物馆、调香工作坊等形式新颖的线下主题场馆不断涌现,消费者不仅能更直观的体验产品,还可以在线下了解不同香料与香调,了解调香工艺,进一步理解产品与品牌背后的故事理念。

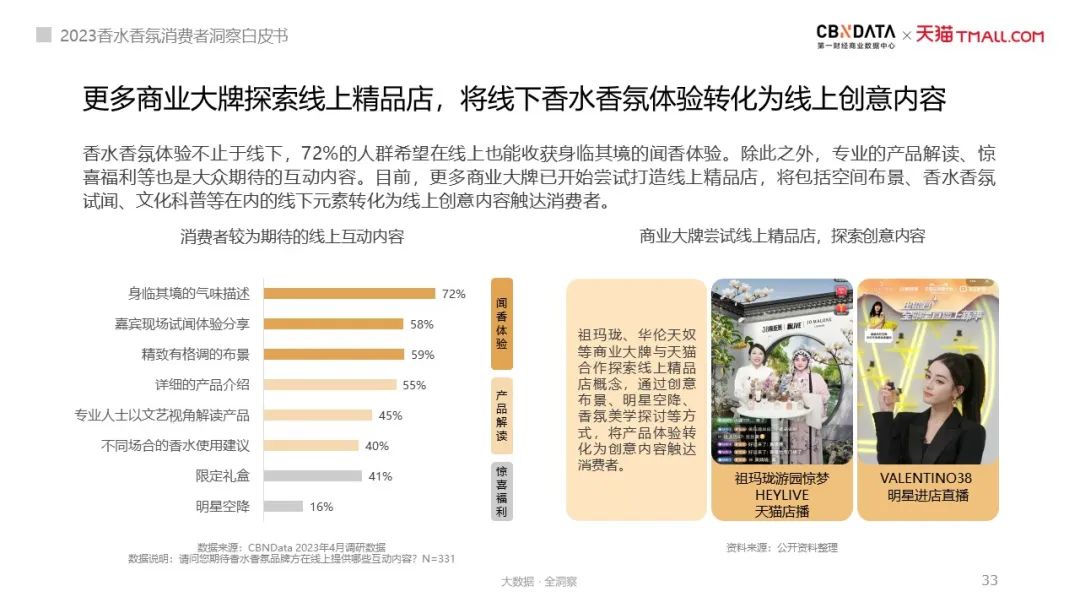

不过,线下体验仍然受制于时间和空间,线上渠道也需要同频振动。数据显示,72%的人群希望在线上也能收获身临其境的闻香体验,专业的产品解读、惊喜福利等都是大众期待的线上互动内容。目前,许多商业大牌已开始尝试打造线上精品店,将包括空间布景、香水香氛试闻、文化科普等在内的线下元素转化为线上创意内容触达消费者。

结语

情感化用香,多场景用香,东方美学,线下体验……中国的香水香氛市场新趋势不断,同样的,搅局者也不断。3月30日,雅诗兰黛集团旗下小众香氛品牌Le Labo宣布中国首店即将在上海开业,4月9日,香氛品牌观夏to summer在江苏开启首家线下空间“观夏云坊”。国际与本土品牌争锋,首店不断落地,2023年中国的香水香氛市场肉眼可见地更加热闹起来。

当蓝海变成红海,如何根据消费者需求挖掘产品新价值,跟上市场新变化,是留给所有品牌的共同考验。就目前来说,消费者关注的情绪疗愈价值、文化内涵和体验都需要得到重视。此外,学会通过产品和消费者建立联系,产生共鸣,也是品牌保持长远发展的必由之路。

文章评论