作者 | 宗儒

编辑|杨绚然

头图来源 |lululemon官方

lululemon正在书写下一个增长神话。

在提前两年便完成“五年增长计划”之后,lululemon大步推进于去年4月宣布的新目标。

2022年4月,lululemon管理层宣布了到2026年营收达到125亿美元的全新目标,“产品创新、客户体验、市场扩张”成为lululemon确立的三大核心战略支柱。而根据品牌最新发布的2022财年年报来看,全年净营收同比增长30%至81亿美元的lululemon,其战略布局已然初有成效。

增长的数据背后,更令行业关注的是lululemon未受去年国内疫情影响,不跌反增的品牌战略成果。在过去一年里,因受疫情影响,大多数服饰品牌皆采取了放缓开店甚至减缩门店的策略。然而lululemon在过去一年间,却在中国大陆新开出29家门店,开店率接近30%。

目前来看,lululemon在中国大陆已开出99家门店及2家奥莱店,门店总数已破百家。

在疫情下大举开店的同时,中国大陆市场的业绩同样亮眼。对比北美市场营收增长29%,中国大陆市场所在的国际市场营收增速超越其位达到35%。lululemon在财报中指出,中国大陆市场的三年复合增长率已超过50%。

破局逆境、迎势增长,lululemon究竟何以成为中国市场的赢家?

1

中国大陆市场的门店布局

2022年新开29家 开店率近30%

lululemon对中国市场给予的厚望,在门店增数上体现的十分明显。

据lululemon年报数据显示,截至2022财年年底,lululemon在全球范围内共有655家门店,其中在中国大陆地区的门店总数达到101家。在过去一年中,lululemon在全球新开81家门店,其中有29家开在中国大陆,达到新开总量的近40%。

lululemon于去年的开店计划主要集中在下半年,其中在六月份期间势头强劲,先后于6个城市内连续开出8家门店。具体从进驻渠道上来看,品牌对于所进驻商圈的等级要求依旧很高,如上海环贸IAPM、温州印象城MEGA、成都远洋太古里等等。

从门店类型来看,在这29家门店中,如温州印象城MEGA店、太原茂业天地二期店、NOVA岭南店、珠海华发商都店、东莞民盈国贸城店等,皆为所在地区的城市首店。此外,lululemon在海口及三亚分别布局出了国际免税店,并在上海东平路开出了独栋门店店型。

除了新开门店,翻新拓容也是lululemon于去年在做的门店布局策略。如去年五月,品牌升级了成都位于远洋太古里的首店。去年九月,将厦门万象城店完成迁址升级,新店扩建成两层楼面,面积为原店的二倍,店内产品线扩容,提供着品牌的全系产品。

图源:小红书

从29家新店的进驻城市来看,lululemon不再只将选址目光停留在如北京、上海、深圳这些一线大城市,而是将视线逐渐下沉,如东莞、长春、天津、青岛、西安、太原、哈尔滨、佛山、厦门、武汉等等这些强二、三线城市也出现在开店列表之内。

2

被疫情大幅影响的2022年

lululemon何以在中国市场逆势开店?

纵观服饰行业内的头部品牌们,在2022年里因受到疫情影响,普遍都采取了门店收缩策略,将主要精力放在翻新升级现有门店甚至缩减门店数量之上。但在这种情况下,lululemon却逆势发力,在中国市场持续扩张门店近30家。

这种强势扩张的背后,是lululemon对于中国市场足够的信心和底气。

根据品牌的全球发展计划,到2026年时,中国大陆的门店数量将达到220家,届时中国市场也将成为品牌的全球第二大市场。据首席财务官Meghan Frank在近日的分析师电话会议上表示,在2023年,lululemon预计净增设45至50家新门店,其中,国际市场将开设30至35家新门店,这之中大部分计划在中国开设,将反超其他地区市场。

品牌策略的推进,遇上了机遇的加持。当我们将目光聚焦于地产渠道可见,2022年国内购物中心商圈的变化也成为lululemon能够实现大举扩店的重要原因之一。

2022年受疫情影响,国内各大城市的各大商圈都有着不同程度的掉铺,空置率持续上升。空置率可谓是衡量购物中心商铺供需关系的一项重要指标,据赢商大数据报道,仅到2022上半年,全国重点12城的平均空置率就已经达到了13.4%,环比增长了22.9%,开关店比已跌至0.86。

随着地产商圈空置率的上涨,各大购物中心及商场的租金也纷纷开始下降。例如,在内地拥有多个高端商场的代表性地产太古在2022年营收溢利双降,据其财报数据显示,2022年太古地产内地投资物业组合租金收入下降8%至33.24亿港元,期内广州太古汇、成都远洋太古里、上海兴业太古汇的租金收入总额分别下跌8%、9%、17%。

然而这对于在前一年就已经以63亿美元营收提前完成五年增长计划的lululemon来说,国内各大购物中心商场租金的下调,让2022年成为了品牌在中国市场扩张开店的良好时机。

伴随着地产商圈所产生的利好,疫情下国民运动需求的增长更加推动了lululemon在过去一年的扩展。在这些相辅相成的机遇因素之下,lululemon品牌的自身实力同样迅速跟上。进入2022年,lululemon的品类拓展速度明显加快,从2022年3月开始,在不到半年的时间里,lululemon连续推出四个全新品类,包括鞋履系列、网球系列、男士高尔夫系列、徒步系列。

事实证明了lululemon在去年逆势扩张的正确性。在去年11月国内疫情开放后,购物中心的销售及客流规模迅速恢复并实现双增长,在国内多地开花的lululemon向着新的营收目标稳步前进。

3

从渠道选址策略

看lululemon未来趋势新信号

lululemon在去年7月便以374亿美元的市值升至全球运动品牌第二位。分析其2022年的开店布局策略,背后所体现而出的是lululemon线下门店成熟的运营逻辑。

门店选址策略体现出luluemon的流量思维。在目前国内的所有门店里,lululemon门店选址大多数靠近奢侈品、珠宝、美妆等女性消费集中的区域,并且在门店一公里以内通常设立有高端健身房。

此外,lululemon有近三分之一的门店都做到内外打通,在对于商场选址的过程中,品牌会尽量选择“两边通道皆可达”的方案。依据门店的吸睛形象,一面吸引直接路过门店的消费者,另一面则通向购物中心内部中庭客流聚集的区域,来吸引在室内行走路过的消费者。

聚焦单店,根据观察,lululemon近年来所做的门店布局策略里,开始侧重于升级扩容、注重消费者体验的大店模式。纵观行业,大部分运动鞋服品牌都正在根据不同商业体系,来沿着运动生活概念店、品牌旗舰店、品牌专卖店等不同店型作出大店布局。在规模上加大扩建、在布局上更加注重店铺形象及消费者体验,在内部设置上,也开始面向消费者增添多种展示区域和体验互动区域。

例如去年lululemon便先后升级了位于成都远洋太古里及厦门万象城的门店,扩建面积与楼层,加入更多的社区活动体验空间。此外如在NIKE上海TX淮海店内,品牌配备了“拼配实验室”定制工坊等DIY项目空间。在安踏最大规模的品牌集合店ANTA982创动空间内,3000平米的店面被分为滑雪区、攀岩区、篮球区、冷冻室、跑步鞋模区以及品牌区、咖啡区,给消费者创造出更深度的动态体验消费场景。

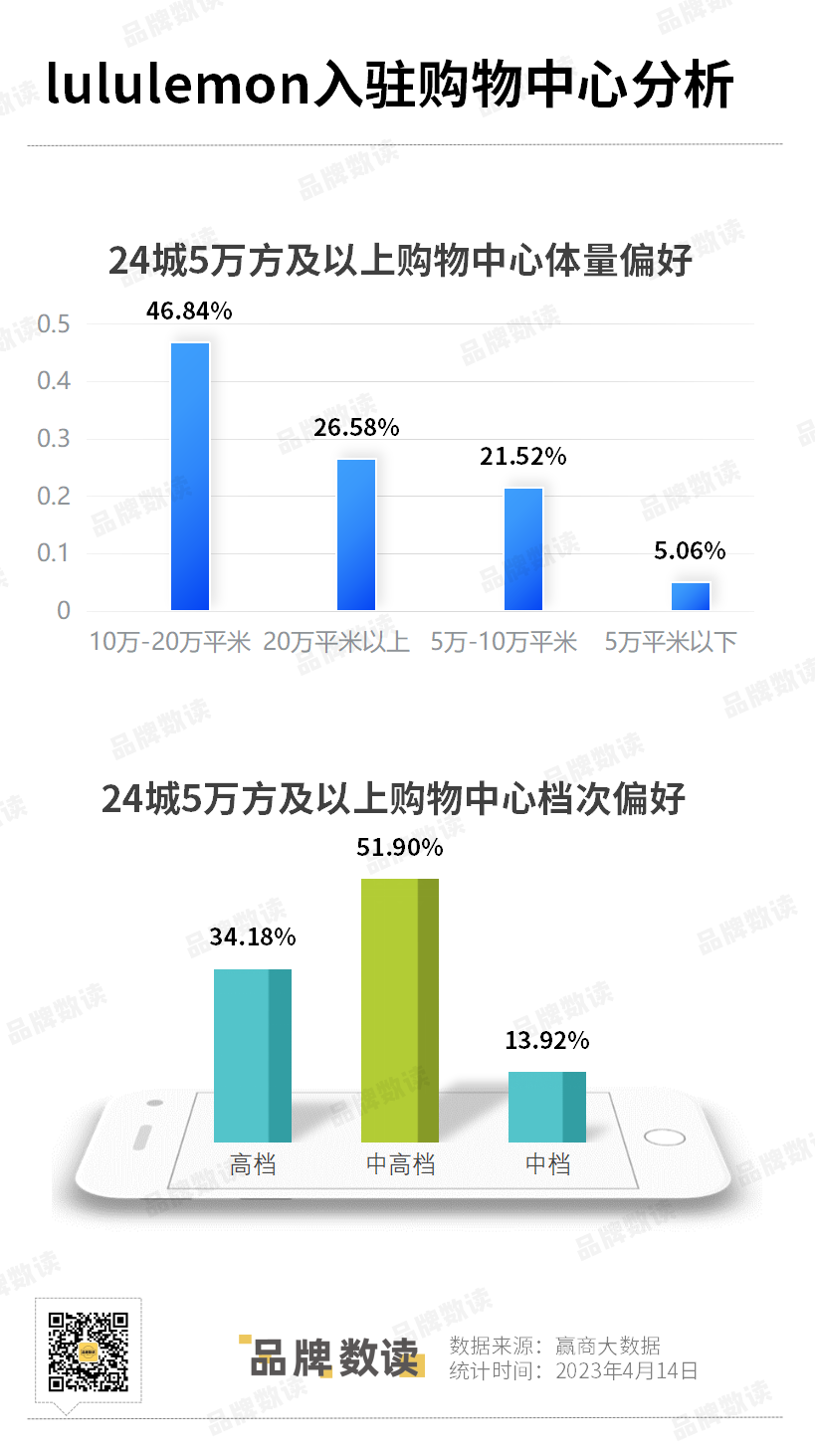

再展开视角来看lululemon对于商圈的选址逻辑。据赢商大数据显示,在24城5万方及以上的购物中心门店之中,几乎所有门店的选址逻辑首要考虑的便是进驻所在城市的top级别商圈,高档及中高档的购物中心档次偏好占比高达86.08%。有业内人士对此曾表示道:“lululemon的门店分布基本是中国城市GDP的映照。”

此刻再回过头来分析lululemon于去年新布局的这29家门店,我们从中可以捕捉到品牌的一些趋势信号。

首先是下沉。在去年新开的29家门店的城市选址里,除了北京、上海、深圳这些一线城市以外,还能看到新门店分别进驻了像福州、长春、哈尔滨等等这些二、三线城市,数量占总数比接近65%。

从进驻中国一线城市,再到我国下沉市场,lululemon正想尽办法吸引国内更多中产加入其用户群体。对此,品牌内部相关负责人表示:“入驻城市的逻辑之一,还要看城市的变化。如果一个城市是属于人口持续导入型城市,那么这个城市就值得去思考布局。”

与下沉同时推进的,是品牌在成功开拓中国市场中产阶层人群后,lululemon或将继续潜入中国年轻圈层中以获得新的增长。

在lululemon新门店的商圈选址中,能看到品牌在选址时正在趋向于年轻人喜爱的购物中心商圈,如北京DT51店、成都远洋太古里、深圳布吉万象汇等等。

此外,前不久为庆祝2023年lululemon天猫超级品牌日,品牌没有照搬原有的社区活动策略,而是选择在年轻个性化高程度发展的成都,举办了一场动态剧场活动,集聚了超过150名中国年轻创意人,以此在年轻人群层中打出了第一声响亮的名号。

尽管如此,需要注意的是,面对着行业内日益加剧的品牌竞争,主打中高端价格线的lululemon也要进一步思考如何在下沉二三线城市及拉新年龄群体的途中克服挑战,让品牌的增长曲线再创新高。

行业期待着lululemon再度创造出下一个增长神话。

文章评论