「编者按」

2023年5月,我们将走进第18届中国商业地产节,共同探讨行业的变化,展望未来的方向。在此之前,赢商网将推出《提问2023商业》系列策划,从宏观消费环境到商业大势,从项目开业、类型机会到品类的变化趋势,透视行业数据,全方位分析预测。

此为第十九篇,2023咖啡能跑赢茶饮吗?

作为饮品赛道的两大“顶流”,咖啡与新茶饮一直是备受关注的“竞争对手”:咖啡先起势但发展平缓,新茶饮晚崛起但发展势头猛烈,风头一时盖过咖啡;然而当新茶饮过了剧烈发展期开始步入稳定增长期,咖啡又迎来了新风口,开始了新一轮的跑马圈地。

曾经有媒体报道说,“新茶饮与咖啡必有一战”。那么在这场“咖啡新茶饮之战”中,现阶段谁略胜一筹,谁会跑得更快成为最后的赢家?

01

市场规模&增速:

咖啡“吊打”新茶饮?

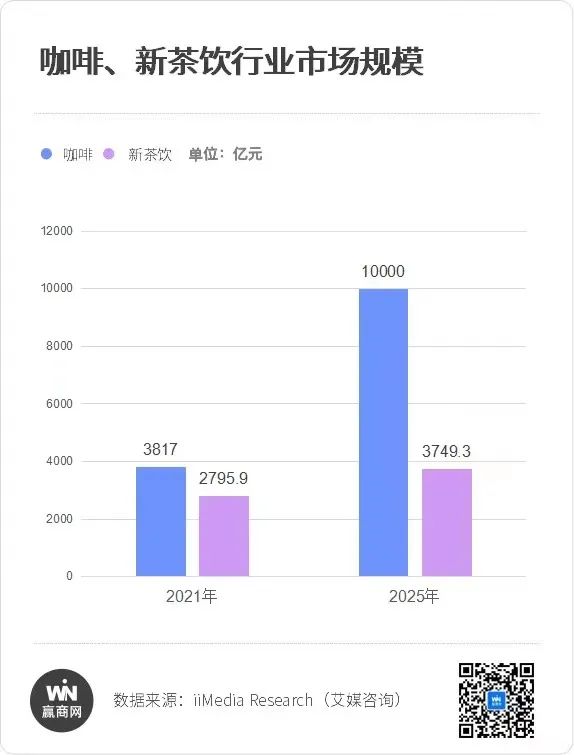

iiMedia Research(艾媒咨询)数据显示,2021年中国咖啡行业市场规模达3817亿元,预计2023将达6178亿元。预计咖啡行业将保持27.2%的增长率上升,2025年中国市场规模将达10000亿元。

反观新茶饮行业,iiMedia Research(艾媒咨询)数据显示,2021年中国新式茶饮市场规模为2795.9亿元,预计2025年新式茶饮市场规模达到3749.3亿元。

然而在增速方面,新茶饮赛道却在逐渐下降。据《2021新茶饮研究报告》显示,2018年-2020年,中国新茶饮市场收入规模增速分别为26.5%、23.4%以及26.2%,2021-2022年的增速将下降至19%左右,并预测接下来的2-3年,增速将进一步收窄至10%-15%。

可以看到,无论是在市场规模还是增速上,咖啡行业与新茶饮行业都存在着较大的差距。

02

开店&融资:

咖啡继续狂飙,新茶饮放缓脚步?

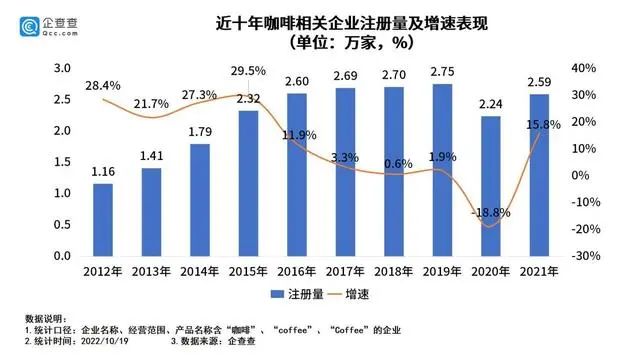

企查查数据显示,近十年我国咖啡相关企业注册数量整体稳定增加。2022年上半年,新增咖啡相关企业1.5万家,同比增加24.3%。目前,我国现存咖啡相关企业16.8万家。

近十年国内咖啡相关企业注册量及增速,图源:企查查

一方面,是咖啡巨头们的狂飙拓店:数据显示,2022年,开业门店数量最多的三家咖啡品牌为瑞幸(新开业2939家)、幸运咖(新开业1521家)、麦咖啡(新开业763家),而星巴克截止去年已在中国开出6090家店,并坚持至2025年底开出9000家店。(星巴克、瑞幸、幸运咖、Manner...13家咖啡品牌继续“狂飙”开店!)

另一方面,多家跨界选手“杀入”咖啡市场:近年来,中国邮政、李宁、同仁堂、脑白金、猿辅导、悦刻、飞利浦等企业均开出咖啡门店或布局咖啡业务。

回看新茶饮行业,企查查数据显示,2022年,全国新增名称中含“奶茶”的企业50571家,新增“茶饮”企业5466家。而在2021~2022年间,新增“奶茶”企业13.6万家,新增“茶饮”企业为12258家,入局者数量同比减少过半。

此外,激烈的竞争使得茶饮企业的存活率并不高。天眼查数据显示,近6成茶饮企业活不过3年,存活时间在1年内的茶饮企业占比为24.4%,存活时间在1-3年的茶饮企业占比35.0%。

从新增企业数量来看,虽然入局者同比减少了,但创业者对新茶饮的热情依然比咖啡行业高。

但从品牌拓展方面来看,相比咖啡巨头的积极开店,新茶饮行业的部分头部品牌却放缓了开店的脚步,甚至退出部分区域市场或关停子品牌。如乐乐茶近两年相继退出西安、广州市场;茶颜悦色2021年内三次进行关店;喜茶关停子品牌喜小茶等。

从融资方面看,据赢商网不完全统计,2022年茶饮、咖啡品牌融资分别占35起与29起,茶饮品牌在数量上略胜一筹;但2023年一季度情况逆转,咖啡品牌融资共14起,而茶饮品牌融资共9起。

03

咖啡与新茶饮是“终有一战”,

还是“终成一家”?

在咖啡和新茶饮“你追我赶”“相爱相杀”的过程中,行业的发展方向发生了戏剧性的变化——新茶饮品牌卖起了咖啡,咖啡逐渐“奶茶化”,咖啡和新茶饮一整个“大融合”的走势。

茶饮巨头入局咖啡赛道:近两年,不少茶饮巨头纷纷以不同的方式入局咖啡市场。有的是推出咖啡产品,有的是打造全新的咖啡子品牌,有的则是投资并购其他咖啡品牌。如:

喜茶投资Seesaw、入股少数派咖啡;

奈雪的茶入股AOKKA咖啡;

书亦烧仙草入局DOC咖啡;

柠季全资控股投资咖啡品牌“RUU”;

蜜雪冰城孵化咖啡品牌“幸运咖”;

茶颜悦色推出全新咖啡品牌“鸳央咖啡”;

喜茶、奈雪的茶、CoCo、益禾堂、古茗等均有新增咖啡品类......

咖啡逐渐“奶茶化”:为了更加贴合中国消费者的消费习惯和偏好,越来越多咖啡品牌会借鉴奶茶的产品模式,通过咖啡与各种奶、茶饮或水果的融合,改进咖啡“苦涩”的风味,打造“中式咖啡”,让非专业咖啡消费人群更加容易接受,从而扩大受众群,打造新的业绩增长点。以瑞幸的“生椰拿铁”为例,通过水果+咖啡的全新组合成为了品牌的大爆款,两年卖出了3亿杯。

04

2023年,咖啡和新茶饮

都“盯上”了哪些新掘金点?

以“平价”打造极致性价比:去年以来,消费市场上掀起了一股性价比浪潮,CoCo推出5元咖啡,喜茶、奈雪全面降价,平价策略的背后瞄准的是赛道中的市场空缺。

进攻下沉市场,扩大市场份额:目前,一二线城市市场竞争激烈,巨头们如瑞幸咖啡、星巴克、麦咖啡等开始下沉三四线城市,吸引更多潜在消费者,扩大市场份额。

开放加盟,加速跑马圈地:一方面可以改善现金流问题,一方面可以提升品牌的市场占有率。去年,喜茶宣布开放全国加盟、瑞幸也再度开放下沉市场联营门店加盟。

出海开店寻找新增长曲线:近几年,出海成了国内市场红海战中的一剂解药,众多茶饮与咖啡品牌纷纷出海,以寻求新的业绩增长点,如蜜雪冰城去年分别在新加坡、马来西亚开出首店、今年3月底瑞幸正式开启出海路——进军新加坡等。

没有永远的对手,只有不断变化的cp。只要能够吸引更多的消费者,提高销量,“终有一战”的咖啡与新茶饮也极有可能变成“终成一家”的新cp。

更多行业趋势与新玩法,尽在第18届中国商业地产节。扫下图二维码,报名参加这场一年一度的行业盛宴吧。

如果你也想向2023商业提出问题,或者希望在地产节上听到大咖们讨论哪些问题,欢迎评论区留言告诉我们~

时间地点:5月17-18日 广州南丰朗豪酒店

商务洽谈/媒体合作/咨询热线:020-37128283

文章评论