作者/东方

1

行业之变

疫情三年,加速了便利店新一轮“最大规模”的行业变动。

一些企业全军覆没,一些企业开始掉队,还有一些企业在苦苦奋力挣扎,更有一些企业正在加速崛起。

便利店行业变动之大堪比2017年,不同的是,赛道火爆与落幕两极分化。

彼时,便利店的春风吹起,资本开始纷纷下注跑马圈地。

相比于2014年便利店投资事件16起,投融资金额为4.18亿元,到2017年,便利店站在了“风口”上,异常火爆,投融资事件突破70起,投融资金额达65.13亿元。而到了2018年,投融资事件回落至60起,投融资金额略低于2017年。

当时,便利店业态和无人零售、社区生鲜店、生活杂货店及前置仓等共同成为线下新零售最热门的赛道之一。

从投资机构来看,其中又以红杉资本和春晓资本两大巨头的布局最为活跃,先后有六家公司获得了这两家资本的巨额投资,每个项目的融资额和估值也一次次被刷新,越来越多的资本开始关注和尝试进入这个行业。

2017年,可谓便利店投资“元年”。

2017年2月9日晚,由前去哪儿CEO庄辰超创立的斑马资本宣布投资3亿美元创立便利蜂,并收编了以王紫为首的邻家便利团队;10月29日,鲜生活、绿城物业与上海易果电商以8400万美元(约5.6亿元人民币)全资收购北京好邻居便利;11月20日,Today便利完成2亿元B轮融资,由信中利集团领投,A轮领投方红杉资本跟投,当时估值已近20亿元;7月20日,成立仅一年多,由春晓资本等投资前十足便利店董事长兼总经理刘忠建创办的邻几便利店,在合肥置地广场开出了第100家门店。

2018年3月9日,西安每一天便利宣布获得2亿元A轮投资,春晓资本领投;4月24日,做鲜食供应链的陈登旺创办的北京131便利店,对外宣布获得春晓资本4000万元的天使轮融资;4月28日,福建便利店龙头企业见福便利获得红杉资本2.4亿元投资,企业估值12亿元;6月1日,武汉Today便利店宣布完成3亿元B+轮融资,该轮由美国泛大西洋资本集团领投,估值超30亿元。

在业态内涌入近百亿资本后,便利蜂、猩便利、好邻居、每一天、Today便利店、X-24h、全时、见福、邻几、北京131等等众多连锁品牌一夜出现在大街小巷,连同一直存在的日系便利店,一时间赛道开始变得拥挤。

尤其是得到逆势扩张的便利蜂,7-11花了14年才在北京开出不到200家店,而拿到资本后的便利蜂瞬时在北京超500家门店,当时比全家、7-11和罗森等日系便利店在北京店数的总和还多。2019年时,便利蜂的高管曾表示,2021年底全国要开4000家店,2023年要开一万家店。

在历经市场短短几年的考验后,业态又有了新的局面。

一边,是资本的簇拥之下,实现逆势规模扩张,又在资金断裂后黯然“落幕”,开始掉队的企业;另一边,是在获得资本的支持后,开启供应链重资产模式的打造后,在历经疫情冲击依旧能够实现逆势崛起的企业。

对于此,行业人士表示,形成该局面重要的一点在于企业拿到资本后,把钱用在了什么地方。这也成为事后划开便利店企业掉队与崛起的关键点。

2

全军覆没的131和邻家

起步于2016年8月的北京131便利店,无疑是踩中了彼时的新零售风口。

据企查查数据显示,2017年4月,北京131便利店完成天使轮融资也是唯一一轮融资。

据了解,到2018年,北京131便利店在北京区域拥有31家店面,日均流水在9000元—19000元之间,公司旗下的鲜食工厂为海底捞、西贝、呷哺呷哺等连锁餐饮及便利店企业供货。

其创始人陈登旺拥有25年以上的供应链行业从业经验。他曾表示,创办北京131连锁便利店的目的,就是希望借助自营鲜食加工厂的优势,以非标配鲜食为核心竞争力,打造完整产业链,并计划2018年在北京落地100家店面。

但可惜的是在拿到融资后的短短5个月,北京131便利店便传出破产的消息。9月18日,北京131便利店发布通告称,因资金紧张无法继续正常运营。

而除此之外,2018年8月份,邻家便利店也被曝资金链断裂,168家门店全部关停;门店数量众多的全时便利店也陷入因资金链紧张大量关店的境况;全时生活也相继关停门店。

其中,较为值得关注的是邻家便利店,它由前7-11员工王紫于2015年5月5日创立,以开设24小时营业的自营便利店为主。也曾被称为“最像7-11的便利店”,当时业界的评价是,在选址、陈列、管理及商品结构等方面有着浓郁的日系风格。

2015年7月,在北京朝阳门附近开设第一家店后,邻家在北京市场曾经有168家门店,一度远超2013年就进入北京的罗森便利店。

由于扩张迅速,邻家用户群体越来越大,拥有一批忠实顾客。店里的关东煮、吐司、金枪鱼三明治、网红豆乳盒子等“粉丝”众多。但不得不说,这样两家看似前景大好的便利店企业却在一夜之内纷纷关门。巧合的是,出资方都是因为投资的P2P项目出现问题,导致资金紧张。

对此,行业人士表示,便利店刚开始很难盈利,再加上成本很高,会直接让企业陷入亏损的境地,这个时候就要拼资金实力。而资金链断裂更是致命要害。

便利店作为一种线下零售模式,投入大,回报慢。在自身入不敷出的情况下,迅速扩张需要引入大量的投资资金。但这样也会“埋下”隐患,一旦资金链出现问题,企业便会难以为继,只能选择关门。

3

掉队的全时和便利蜂

一场新冠疫情,几乎让所有行业创伤累累,便利店行业亦不例外,不少企业开始掉队。

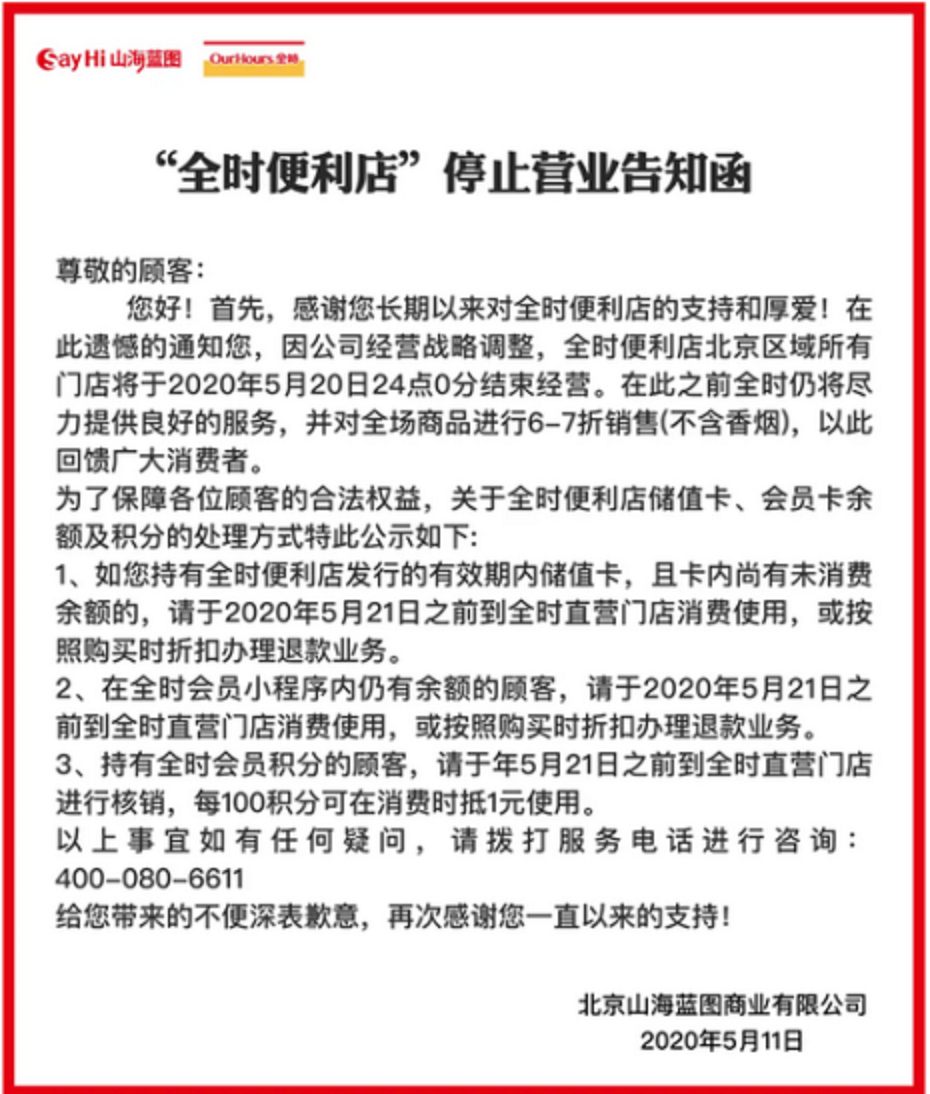

2020年5月11日,北京全时便利店官方公众号发出《“全时便利店”停止营业告知函》,称因公司经营战略调整,全时北京区域所有门店将于2020年5月20日24点0分结束经营,在此之前全时将继续提供的服务,并对全场商品进行6-7折销售(不含香烟)。但随后,这一消息被发布者删除。值得注意的是,彼时,全时天津也在大规模关店。

全时便利店,曾是北京地区规模最大的便利店。从2011年诞生开始,聚焦于北京市场,并在短短几年内扩张至全国,成为行业中的佼佼者。

2017年底,全时便利店提出“百城百万”计划,宣称要投资百亿元,五年覆盖100个城市,100万个终端;2018年全时在全国一度拥有800家门店,仅在北京就拥有400家门店。

然而,高光时刻还没过多久,全时就深陷前母公司复华P2P暴雷事件的影响。

2018年11月,全时曾经的母公司北京复华卓越商业管理有限公司(简称“复华”)旗下多家P2P公司也接一连三地出现问题,仅“海象理财”一家平台就牵涉7万多名投资者、近40亿元资金存量。

2019年,全时便利店被罗森接手了在杭州、苏州、南京、重庆的大部分门店。而山海蓝图更是斥资近3亿元,收购了“全时”品牌及北京、成都、天津、廊坊四个城市约500家便利店门店。

其实,大部分便利店都不可避免地面临亏损之痛。

据公开资料显示,目前中国能够实现盈利的便利店品牌不足10家,诸如罗森、7-11等知名外资便利店品牌在中国也无法做到稳定持续盈利。

据相研报显示,行业仍在成长期、竞争激烈、供应链优势不够突出等原因导致国产便利店整体毛利率偏低(普遍毛利率在30%以下)、盈利困难(62%的企业净利率低于2%,且据一级市场调研,绝大多数国产便利店企业或暂未盈利)。

长期不能盈利使得便利店极度依赖资本输血,这也意味着,一旦便利店外部资金链断裂就会遇到诸如关店、卖身的问题。

而在疫情的冲击之下,一些区域便利店企业所面临的压力也更加显著。

去年10月,正值北京的封控期,一位北京区域的便利店经营者曾对《灵兽》哀叹道,“目前很多企业都处于苦苦挣扎阶段,能不能坚持下去还很难说。”

而作为北京区域自从2017年拿到资本投资并逆势拓店的便利蜂来说,其成长也被备受业内关注。

新冠疫情爆发第一年,便利蜂曾逆势上扬。

2020年,便利蜂的店铺数量一度突破了2000家,首次跻身全国便利店品牌前十。

但在随后的疫情中,便利蜂开始了剧烈收缩。其入驻的38个城市中,闭店数量最多的是南京,共有76家店铺闭店,其次就是上海、天津,分别是55家、54家。哪怕作为大本营的北京也未能幸免,共38家店铺停业。

2021年年末,便利蜂执行董事薛恩远曾宣布了雄心勃勃的万店计划,通过“高速扩张模式”,到2021年门店数将突破4000家,2023年将达到1万家。

但很快,便利蜂的“高速扩张模式”便被“冬眠计划”取代——根据疫情情况,让部分门店、运营、供应链等板块暂时“静默”,从而最大程度减少损失。

2022年3月30日,便利蜂发出全员邮件,宣布取消年终奖。理由是:由于疫情,2021年公司业绩未达到预期。

从创立之初在北京中关村的5家门店到全国总门店1000家,走自营模式的便利蜂只用了2年。对比之下,老牌连锁便利店罗森通过加盟模式花了二十年时间,才在中国大陆开出2000家门店。

值得一提的是,便利蜂依托算法体系,在“便利店荒漠”北京开拓。其门店的商品选品、店铺补货、产品定价以及客户下单和结账都实现智能化,把人的参与度降到最低,更多的是依靠算法来做决定,让业务更加的线上化和体系化。

其创始人庄辰超曾表示,店员基本上5天就可以完全掌控一个店面,店长大约需要一个多月,这个效率远高于同行业。

但事实是,算法驱动如同一把双刃剑,在提升效率、精细化管理的同时,也招致不少争议。

尤其是算法机器无休无止的运转下,原本要给消费者便利的便利蜂反而出现了“便利”缺失。据了解,在兔年春节假期前后,不少消费者吐槽便利蜂摆烂式经营,正是这一矛盾的放大。

对此,行业人士表示,算法是零售企业未来发展方向,但便利蜂不能只靠算法,便利店的毛利率在30%左右,但是人工成本就能占到十几个点。零售企业人员成本太高,需要通过数字化手段降低人工成本。与此同时,如何提高门店质量,实现盈利是便利蜂最需要也是最迫切需要解决的问题。

截至2023年3月2日,便利蜂共有2478家门店,当前在营门店2146家。

作为腾讯投资、高瓴资本看好的零售企业,便利蜂在成立第三年便获得两者2.56亿美元融资,投后估值达16亿美元。彼时,被认为短期内最有可能上市的话题,如今其在业内也鲜再被谈起。

在历经关店、裁员、不盈利的三连击后,便利蜂正处于奋力挣扎之中。

而除了便利蜂之外,对于北京区域的便利店来说,疫情是一场“生死局”的考验,在不断地风控之下,业内的整个物流、供应链被重新整理了一遍。

例如,很多便利店企业的生鲜加工中心都被截断,包括企业合作的一些小工厂,因为多次的被叫停,很多工厂也无力支撑选择了关闭,便利店企业只能重新去找别的地方,但想再恢复也并不那么容易。

这波疫情影响对北京区域的一些便利店企业来说,供应链的冲击是最“致命”的。

上述便利店经营者对《灵兽》表示,“从疫情冲击之后就不太好了,一直疲于应付,处于苦苦挣状态。”

3

加速崛起的见福、邻几和美宜佳

相比之下,一些长线投入便利店市场的品牌却在“资本寒冬”中提升加速。比如见福便利店,邻几、美宜佳等等。

在拿到红杉、京东投资人的钱后,见福便利店没有选择规模扩张,而是把钱花在了打造供应链、建立产业园区上。

见福董事长张利对《灵兽》表示,“现在回过头去再看,这些决策没有跑偏,这也是见福近些年来实现稳步发展的重要原因之一。”

去年上半年,在行业大多数企业并不见好的情况下,见福却实现了两位数的增长。

“上半年我们可比门店增长了10%多一点,整体比同行好了一点,鲜食的增长大概是10%。”张利表示。

在张利看来,重资产是所有零售业最后要走过的一道坎,“我们想走得更远,必须得跨过这道坎儿,否则一定升不了级。”基于这些思考,张利毅然走重资产模式——着手筹建位见福产业园。

整个园区占地75亩,总建筑面积11万平方米,项目总投资额5.5亿元,将打造成为国内便利店行业首个集生产制造、仓储物流、信息智能、研发检测、绿色环保、旅游观光为一体的现代化园区。

《灵兽》了解到产业园和普通物流园的最大不同,就是把仓储物流和鲜食、烘焙等食品制造环节联通一起形成产业集群。在低温控制情况下,几个生产车间楼宇之间,通过廊桥可以直接送达。

见福这个产业园的设计和规模,在目前的本土便利店行业属于独一无二的存在。

而现在回头再看,对于重资产模式的决定,张利表示,“从第一次引进红杉资本,到第二次引进京东,使得见福从一个批发型的零售业进化到了制造型零售企业,从批发为主到供应链为主。回头重新来看,当时我们没有把两个投资人的钱用在快速发展门店规模上,而是把企业做了一个巨大的升级,正是我们七年前的这个重大决策,促使我们今天相对稳定的发展,这是重要的原因之一。”

对此,中国连锁经营协会常务副秘书长王洪涛曾表示,见福产业园的出现有一定的特殊性,这可能是其他企业可遇不可求的事情。“见福经过了两轮融资,资本比较充裕,在厦门深耕多年,有当地的政策支持。同时还有2000多家店布局。”

此外,邻几和美宜佳也在不断拓店。

今年2月22日,邻几便利全国第1000家门店落户合肥,邻几创始人刘忠建也表示,邻几进入了一个新的发展阶段。

美宜佳门店亦突破30000家,成为本土便利店的翘楚。

4

本土便利店发展路径愈发清晰

今年初,中国连锁经营协会(以下简称“CCFA”)针对2022年便利店发展情况开展了一次行业摸底调查,共有65家样本企业的15.2964万家门店参与了此次调查。

据调查结果显示,2022年,在拓店方面,样本便利店企业新开门店13255家,关闭门店4405家,净增门店8850家。

在销售方面,有64.1%的便利店企业销售总额同比实现增长,35.9%的企业销售总额同比出现下降。其中有50%便利店企业的可比门店销售同比实现增长,45.3%企业的可比门店销售同比下降,4.7%持平。

在净利润方面,39.1%的便利店企业净利润同比实现增长,37.5%的企业净利润同比出现下降,另外有23.4%的企业净利润同比持平。

对比疫情前后,从路径选择上来看,中国便利店根植本地化思维逐渐出现分支。

一是,比如以公路便利店为代表的易捷、昆仑好客;采用特许加盟模式、做下沉市场的美宜佳;以获取流量入口为目的的京东、天猫便利店等等。

实际上,即便没有疫情的影响,便利店经营也并非是一门容易生意。

一方面,中国的便利店虽起步较晚,但网购和快递业务、快餐行业较为繁荣,这意味着零售的重心已愈发清晰地被电商分销。

另一方面,便利店是一门极其考验供应链的生意,需要区域密集开店和共同配送,通过规划化和集中化降低运营成本,充分发挥网络效应和规模效应。

这也是为什么中国便利店会呈现出区域化、分散化特点,几乎很难形成全国性的便利店连锁品牌的原因。

便利店又属于是一个典型的高投入、长战线、慢回款行业,扩张依赖资金,盈利依赖精细化运营的行业,店面需要先经过长期亏损,顺利的情况下才能实现长期薄利。

对于便利店业态未来的发展,张利的观点是行业会越发清晰:

一是,头部效应。大的更大,小的出去局。未来,中国便利店企业的核心竞争力一定是品牌价值、客户价值和组织价值的全面体现。便利店企业也一定会从“营销型”转为“效率型”,从“批发型”进化为“制造型”。

二是,未来三到五年内,便利店的整合期便会到来。基于区域整合,未来三到五年,必然产生一个真正盈利的全国性本土便利店品牌。

三是,专业化驱动。“既要又要还要的便利店企业,如同鲁粤菜都要做的餐馆,最终结局是倒闭。没有王牌的产品,没有王牌的长项,走不远。”

正如他所说,打造精致的商品、打造场景,让客户留住,这是核心,大家都在求新求变,但一定要结合自身的资源禀赋,来做好相关的配套。“做零售业本来就很辛苦,利润微薄,要尊重事物的规律,做难而正确的事得需要时间,不能拔苗助长,枉费苦心。”

文章评论