瑞幸正在迈向万店的路上快跑。

5月初,瑞幸咖啡(需求面积:30-130平方米、2023年度中国领军品牌TOP100上榜品牌、代表项目:成都群光广场,北京世贸天阶等)发布2023年第一季度财报,让我们看到其不仅有速度还有质量。

第一个亮点是净利大涨。其第一季度瑞幸总净收入为44.367亿元,同比增长84.5%;净利润为5.648亿元,而去年第一季度净利润为1980万元,与去年同期相比,净利润大幅增长;美国会计准则(GAAP)下营业利润为6.784亿元,营业利润率为15.3%。

其中,自营业务营收31.4亿元,同比增长74.9%;加盟店业务11.35亿元,同比增长106.7%;平均每月交易客户数量为2950万,同比增长84.6%。

再就是在门店规模。截至3月31日,瑞幸咖啡共有9351家门店,其中自营门店有6310家,联营门店达3041家。一季度瑞幸净新增门店1137家,其中包含两家新加坡门店,总门店数量环比增长13.8%。

如果计算下来的话,差不多每1.9小时新开一家门店,瑞幸咖啡的扩张步伐很快。

瑞幸董事长兼CEO郭谨一在财报电话会上表示,瑞幸将继续积极加密高线城市的门店数量,同时通过联营模式加速拓展下沉市场,瑞幸咖啡的万店目标将在今年上半年提前实现。

而咖啡市场的另一面,是整个赛道都在提速。

咖啡市场进入“混战期”?

“每周要喝3-4杯咖啡,现在上班会点到店自提或外卖上门的互联网咖啡,休闲、商务还是选择门店场景比较多。而在家也会喝速溶咖啡。”来自一位典型白领消费者的声音。可见消费者的选择已经多样性。

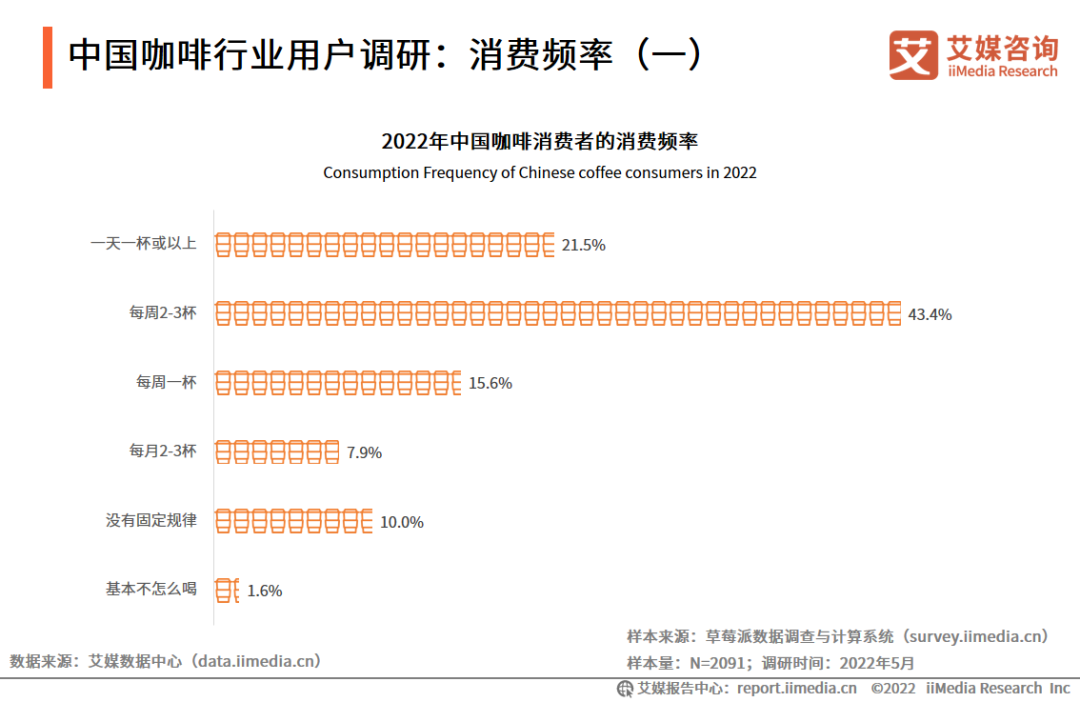

有研究显示,在中国一二线城市中,有咖啡饮用习惯的消费者咖啡消费量已达到300杯/年,逐渐接近成熟咖啡市场的水平。根据艾媒咨询2022年调研的咖啡消费者数据,每天消费咖啡的顾客占比达21.5%,接近六成的受访消费者会每周购买咖啡。

目前,咖啡对于国内市场的渗透也越来越深。消费人群和频次在量级增长。有分析师认为,中国已具备稳定的消费群体,且多数消费者已经形成每周消费咖啡的习惯,咖啡市场将进一步扩容。

据艾媒咨询预测,2025年中国咖啡市场规模将达10000亿元。

为什么都在加码咖啡赛道,这背后的根本驱动力在于咖啡消费升级。

市场当然也迎来不同等级的参赛选手,再加上资本的加码助推,让现在的咖啡赛道也“卷起来”了。据了解,2023年第一季度,咖啡再次成为“融资王”,14起融资,金额超过5个亿。

我们再梳理目前行业内的大致阵营。

比如传统连锁老牌星巴克、costa、太平洋等,仍然以线下场景门店为主力。同时,麦当劳的麦咖啡也在抢占市场。另一个阵营是瑞幸、Manner咖啡、库迪咖啡、挪瓦咖啡、幸运咖等国内新阵营品牌咖啡。第三股是电商为主的速溶咖啡,如三顿半等品牌。当然,还有些新茶饮品牌如喜茶、奈雪等也涉及咖啡品类。

但无论哪个阵营,市场延伸和场景竞争越来越细分化。

再从规模上对比看,5月3日,星巴克发布2023财年第二季度财报,其中,中国区的营收和同店销售额实现了小幅增长,门店数量达6243家。根据星巴克发布中国战略,计划至2025年新开3000家门店,相当于平均每9小时开出一家新店,届时中国门店总数将达到9000家。当然,星巴克场景空间仍是超级壁垒。

而截至2022年12月,MANNER在全国门店数量已超500家。3月Manner发布公告称,将在国内10座城市同时新开超过200家门店。有消息称,其开店目标是在2023年底开到1000家。而TIMS 咖啡在中国市场的门店也已达 400 家。Tims 中国预计到 2026 年门店数达 2753 家。

以加盟模式快速出圈的是库迪咖啡,从去年三季度筹划至今,库迪咖啡门店数已达到2500家,预计到7月底门店总数将达到5000家。

加入阵营的还有挪瓦咖啡、幸运咖等等,都在全面增加门店密度,在国内市场的布局加快。

「零售商业评论」认为,国内咖啡市场,目前已经进入混战期。市场目前到了比拼速度和内力的关键时期。特别是下沉市场、供应链、新模式、细分场景的比拼。

咖啡竞争拼“内功”?

咖啡要想全面打开市场,其核心针对的还是年轻消费群体。20-29岁的比重更大,他们是国内咖啡消费的主力军。同时,新零售的模式下,也给国内咖啡消费市场按下了加速键。

我们认为,咖啡的内核在于:如何打造一杯满足年轻化新消费的咖啡。

我们仍以瑞幸为例,来看其动作。

消费者会用嘴投票,第一个核心在于供应链,大步扩张下,怎么保证每一杯的品质。

“难点不仅是从咖啡豆的持续高品质供应上,还在于门店数一多,如何保证每一杯咖啡的品质口感都达到上乘标准。因为很多咖啡门店数一多,就跟不上。”有业内人士表示。

在供应链端。瑞幸咖啡于福建宁德的烘焙基地已经投产两年,今年初,瑞幸咖啡宣布启动“全球寻豆之旅”计划,以期进一步优化供应链。根据瑞幸官方表示,4.5 万吨产能将支撑 1.5w+ 家门店的年咖啡豆需求。同时自建供应链又能够保证产品质量,稳定咖啡豆的口味,为用户提供稳定的产品。

符合年轻新消费需求,加码产品创新,要不断打造爆款,提高新鲜感和消费粘性。

“产品上新加快,让消费者不断调动品尝的激情,品牌能持续带给消费者新鲜感。但打造爆品的能力更依赖对消费者的及时洞察和供应链能力,爆款会被保留再慢慢成为经典款。”此前有新消费领域的投资人向我们透露。

瑞幸一直在产品创新上下重注。资料显示,瑞幸咖啡每年推出上百款全新现制饮品。这个速度有多快,我们了解到的一些头部的快消品牌推新速度在一年3-10款,有些当红的新消费品牌能做到一年30款,但瑞幸的推新仍远超这些数据。

比如,厚乳拿铁、生椰系列等都是瑞幸的爆款产品。“生椰拿铁”两年时间卖出了3亿杯,成为名副其实的“断货王”。

瑞幸首席增长官杨飞曾分享过爆款流程的细节,椰云拿铁上市前,从产品研发到营销筹备超120天。“椰云拿铁的口感是否满足最大公约数的‘好喝’,产品供应链与运营端如何应对产品上市后可能出现的不同情况,如何达成一个相对完美的动态平衡,如何确保爆品的持续供应——这其中,营销利用大数据,起到了重要的支持作用。”

这点从数据上也可以体现。今年一季度,瑞幸月均交易客户数 2949 万,同比增长 84.6%;累计消费客户数达 1.5 亿,3 月消费客户数更是突破 3000 万,创历史新高。

满足新消费的模式,线上线下要有更多触点。

目前瑞幸开店速度第一季度新增1137家,非常快,第二季度末实现门店总数破万应该是板上钉钉了。

瑞幸咖啡坚持“自营+联营”并进的门店策略,也使其在快速扩张的路上,模式也相对更稳。瑞幸咖啡联营门店占总门店数的比例已经达到32.5%,

而线上也仍然会是流量重点。瑞幸咖啡从一开始选择的线上下单线下自提模式,将为其在这个关键阶段带来了增长。

对于国内的咖啡市场,蛋糕正在快速放大,但市场竞争也可以说是暗潮涌动。「零售商业评论」认为:

其一、国内咖啡的消费习性已经培养起来,针对国内咖啡品牌要看产品和经营层面怎么下功夫。特别是在咖啡本身上的竞争,而不是重营销噱头。其二、针对不同“阵营”的品牌,要形成自己的差异化壁垒,找到不同消费场景细分切割,加大渗透率。

文章评论