本文为绝味食品董事王震国博士在“2023中国餐饮产业峰会”上的演讲实录,红餐网整编发布。

今天我们相会在新冠疫情始发的城市讨论食品/餐饮行业的过往和未来,感慨万分。武汉是一个英雄的城市,历经过三年疫情考验的餐饮从业者也是“英雄”。

当下,武汉迎来了樱花盛开的春天,餐饮行业也迎来了久违的复苏。当然,“病去如抽丝”,整体环境“乍暖还寒”,业内人士也比较关注前期一些企业上市“红黄绿灯”的传闻。我今天分享的主题就跟食品餐饮的资本化相关。

△绝味食品董事王震国博士

过往十年消费品资本市场回顾

长坡厚雪,水火交融

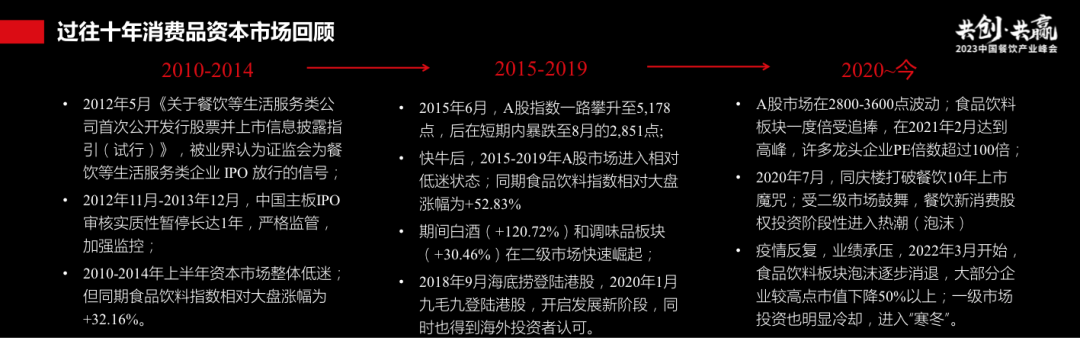

从时间的维度出发,如果往前看十年左右,我们就会发现,中国食品餐饮行业的资本市场整体上还是处于起步期,大致的特征是“一半是海水,一半是火焰”。

2012年的时候,相关部门推出了《关于餐饮等生活服务类公司首次公开发行股票并上市信息披露指引(试行)》。我们通常认为,这是监管部门对餐饮生活服务类行业IPO放行的重要信号。

但2012年-2013年,也就是十年前的当下,中国主板IPO的审核实质性暂停长达一年,其实所有企业的上市通道都是关闭的,直到2014年才陆续有服务行业的企业上市。尽管同期资本市场整体低迷,但同期食品饮料指数相对大盘涨幅为32.16%。

2015年6月,二级市场到了至高点,至今仍是美好“追忆”——不管当时二级市场如何起伏,同期食品饮料的指数都远远超出大盘。

2018年9月,海底捞登陆港股,市值超千亿,九毛九等餐饮头部企业也得到了海外资本市场的认可。

疫情三年,是波澜壮阔、起起伏伏,海水和火焰交融的三年。2020年7月,同庆楼这个以餐饮服务为主业的企业在A股登陆主板,打破了餐饮企业不能上市的传闻,这也是标志性事件。

2021年2月,许多龙头企业PE倍数超过100倍。受二级市场鼓舞,一级市场对消费品类投资出现了短暂的“热潮”(泡沫)。

2022年,疫情反复,业绩承压,此前食品饮料板块的泡沫逐步消退,大部分企业较高点市值下降50%以上,一级市场投资也明显冷却。我们逐步感受到了冬天的寒意,不管是二级市场还是一级市场,企业估值均开始回归(下降)。

因此,回顾过去这十年,消费品资本市场起起伏伏、进进退退,餐饮食品行业的资本化整体上处于起步或探索期,但就整体表现看,食品/餐饮等消费赛道在二级市场的表现非常好,A股指数只涨了10%,食品饮料行业却涨了5倍。

“民以食为天”,食品餐饮行业是穿越周期、抵御风险的常青赛道,头部企业一直是全球各大资本市场的长期核心资产,是经济稳定运行的“压舱石”和股市熨平周期的“稳定器”。

如果把那些短暂的调整和规范,放到十年的时间维度上来看,我们会发现,这些都是行业资本化过程中正常的探索和调整,我们不用迷失于媒体的风口以及一些网红品牌,也不用困惑于资本市场红绿灯传闻,回归产业的源点,即打造幸福生活,回归投资的源点,即共同创造价值。

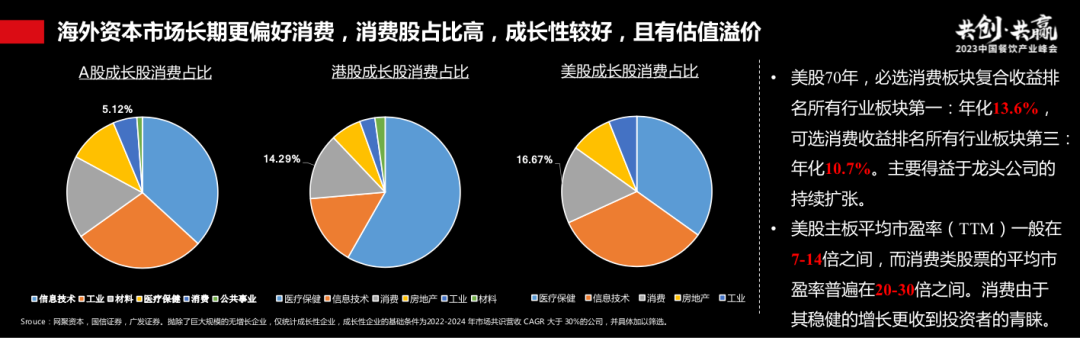

从规模来看,中国A股成长性消费企业只占5%左右,而港股和美股的占比是这个数字的3倍左右,这意味着中国食品饮料行业资本化的空间非常大。

如果去看美股,从收益的角度来看,年化保持着两位数的复合增长,超过美国GDP的增长,可选消费收益也是10.7%左右。从美国的市盈率来看,普通企业大致上就是7-14倍左右,但是消费品企业普遍在20-30倍,是普通企业的3倍左右。

整体上说,可能行业复苏没有我们想的那么好,没有快速恢复到以前,也没有“报复式增长”,但是看未来的10年、20年、50年甚至70年,我们身处的行业、所在的赛道,也没有我们想象的那么糟,可能短期内有一些波折,但是度过这些波折以后,我们会发现餐饮食品行业仍然是极具成长性和抗风险能力的赛道。

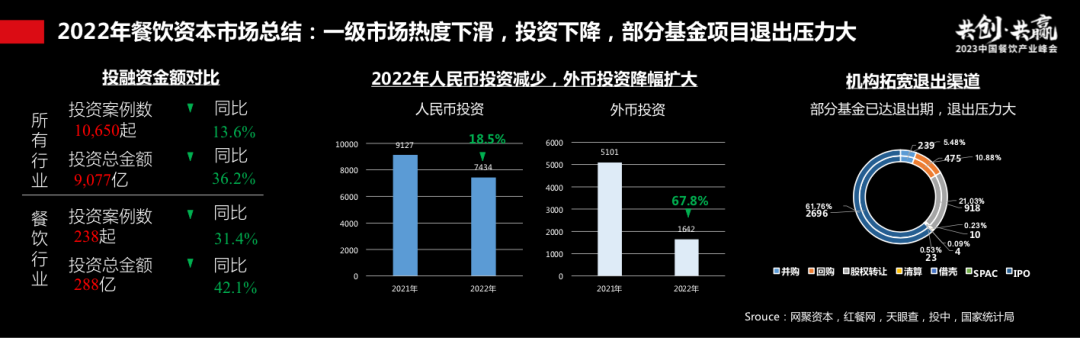

再回顾2022年全年,人们可以明显感受到资本市场的寒意。中国港股和美股IPO发行量下降18%左右,但尽管如此,港股和A股依然是全国范围内表现最好的资本市场。美股去年IPO数量下降了80%,14亿人口的市场其实有抗风险抵御周期的能力。

消费品二级市场的表现显著下降,从二级市场逐步传递到一级市场,大家感受到的寒意会更加明显。

整体上,餐饮行业投资案例数下降31%左右,投资的总金额下降42%左右,美元投资下降67%左右,多数机构基金一级市场投资基金已经面临退出的压力,所以大家明显感觉到去年一级市场的钱越来越少了,跟2021年同期的热潮(泡沫)阶段相比,冬天已经来了。

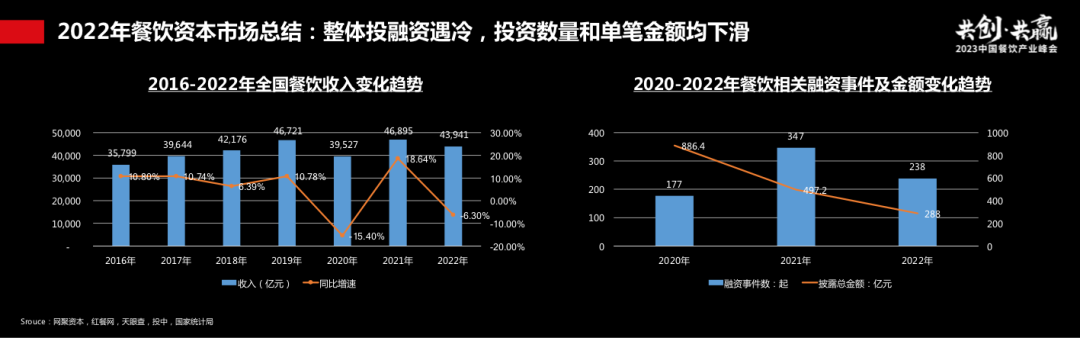

从业务的层面来说,2019年餐饮行业接近4.7万亿,去年整个行业受到了疫情的重伤,不管是融资的案例数还是融资的金额,都有了非常显著的下降。

回顾过往十年消费品资本市场的变化,整体上食品/餐饮行业还属于起步探索期,很多阶段性的调整或挑战,如果放到十年的这个时间跨度去审视,或许根本不是事。我们很容易高估一年的变化,高估自己一年能做的事情,但是往往忽略掉十年长期的变化。

2022年餐饮市场回顾

整体投融资遇冷,部分细分赛道表现突出

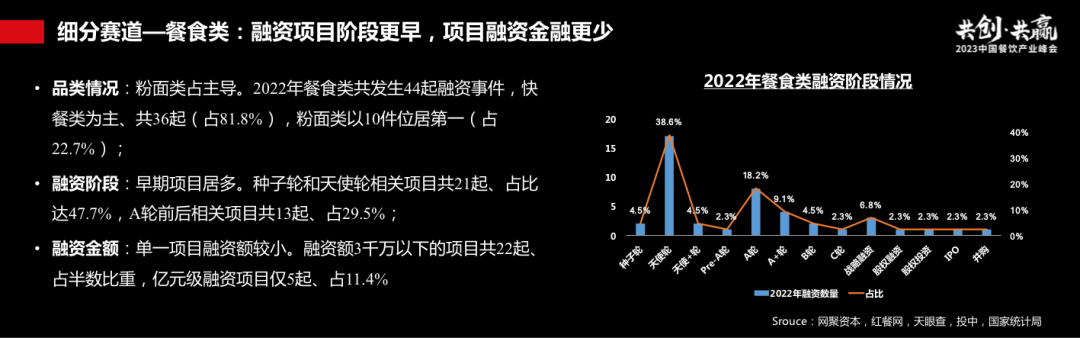

按细分赛道来分,2022年餐食类共发生44起融资事件,快餐类为主、共36起(占81.8%),粉面类以10件位居第一(占22.7%),其中粉面赛道表现较为突出。

整体来看,有两个特点:一是钱更少了,单一项目融资额较小。融资额3千万以下的项目共22起、占半数比重,亿元级融资项目仅5起、占11.4%。大家手里的钱比较紧张,所以投的钱会更少。

二是阶段更早了,早期项目居多。种子轮和天使轮相关项目共21起、占比达47.7%,A轮前后相关项目共13起、占29.5%。从项目来看,2021年消费投资热潮多数项目估值不低,后续的投资跟得比较吃力,所以大家朝更早(也更便宜)的方向去调整。

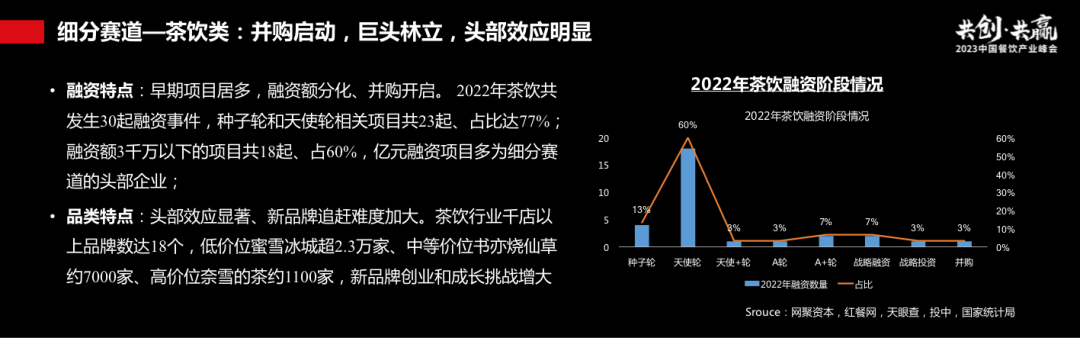

茶饮赛道,已经过了早些年“水大鱼大”的阶段,进入到相对比较成熟、市场格局开始形成的阶段。门店数超过1000家的茶饮品牌共计18个品牌,头部竞争更加激烈,同时尾部面临的压力也非常大,特别是在融资这个层面,尾部、腰部品牌会更难一些。

整体上,茶饮赛道的格局已经初步开始形成,低价位的蜜雪冰城超过2万家,书亦烧仙草7000家左右,奈雪的茶1000家左右,新的创业者进入这个赛道并打破格局很不容易。

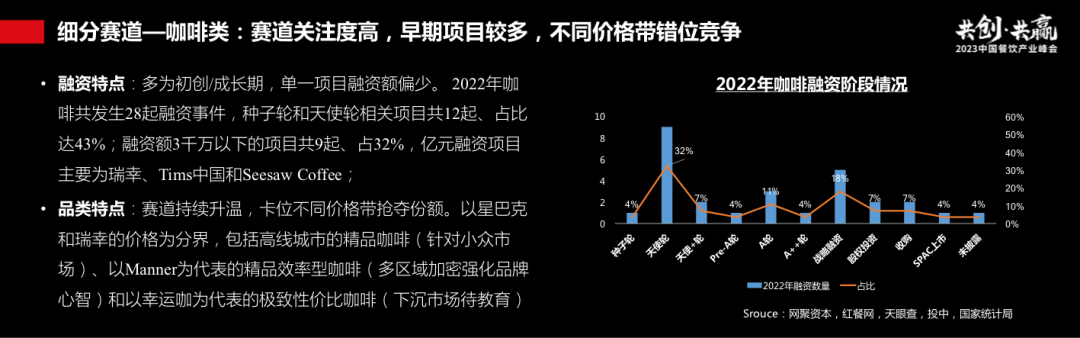

咖啡赛道在2021年被普遍关注,2022年赛道仍持续升温,定位不同价格带、不同消费人群或场景的差异化竞争成为重点。

从资本维度看,赛道整体投资回归理性,单一项目融资额偏少,阶段整体上也偏早。

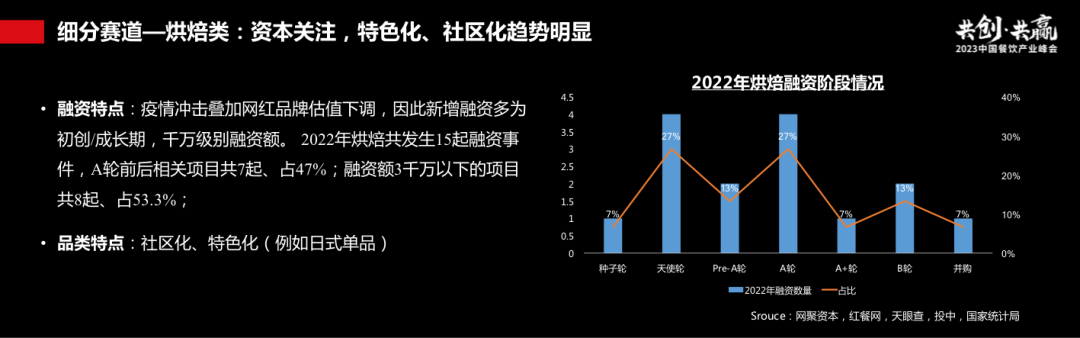

烘焙类项目,受疫情冲击较为严重。多数烘焙在shopping mall的场景受冲击比较大,网红项目估值回调比较显著。

从融资情况上看,新增的融资项目金额更少一些,阶段更早一些,也更细分一些,比如特色的单品或者社区化的场景。

未来五年产业及资本环境前瞻

乍暧还寒,厚积薄发

如果往未来再看五年的话,我想可以用八个字来概括:乍暧还寒,厚积薄发。对整个产业和资本市场来说是“乍暖还寒”,对企业来说是“厚积薄发”。

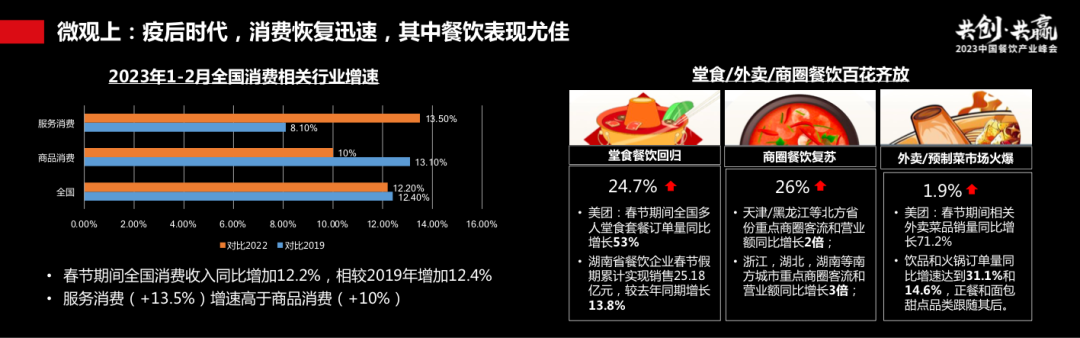

从整体上看,消费行业特别是餐饮,是疫情后恢复最快最显著的赛道。春节期间,消费收入增加了12%,比2019年增加的还要多一些。

服务性的消费例如餐饮消费,显著高于商品消费:餐饮堂食回归超过24%,外卖/预制菜市场也稍微有增长。

细分来看,两级分化比较严重,头部企业基本都享受到了恢复的红利,我们称之为“剩者为王”,而腰部和尾部的企业依旧面临着压力和挑战。

2022年全年,全国注销/吊销餐饮相关企业超50万家,这是“大浪淘沙”的残酷过程,当然对“剩下”来的优秀企业来说也蕴藏着机会。

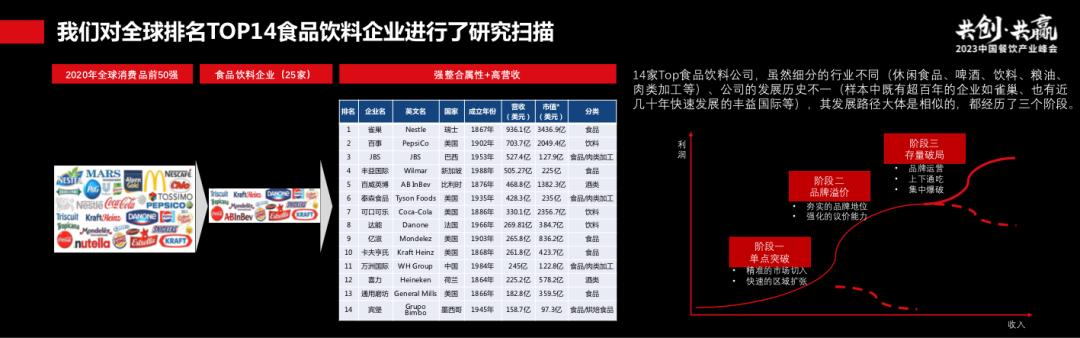

如果把目光望向全球,国外消费品品牌多数经历了五十年甚至一百多年的考验。我们把整个消费品行业全球最大的14家公司做了对比,这些企业大多穿越了多个经济周期,经历过战争,经历过箫条,经历过繁荣,也经历过技术变革,有部分甚至是跨越两三个世纪,才成长为全球各行各业当中受人关注、受人尊重的企业。

我们总结了其如何穿越周期,如何成为各自赛道的王者的原因。食品饮料公司大多经历了三个阶段:

第一个阶段是“单点突破”,公司有好的产品、有最基础的根据地,就能活下来。在该阶段,企业需要精准的市场切入,慢慢把一个单品做好,才有能力做品牌,甚至做多个品牌,此时就进入了“品牌溢价”阶段。再往后,做到一定的品牌和一定的规模体量以后,就进入“存量破局”阶段,即通过资本的方式去收购更多的品牌,去整合上下游。

对全球领先的消费品企业的研究表明,虽然细分的行业不同、公司的发展历史不一,其发展路径大体是相似的,在经历了单点突破、品牌溢价阶段之后,均通过探索第二曲线,打开增长空间,实现存量突破、持续增长。

“向阳花木易为春”,在资本端,国外头部消费品牌的成长都充分借用了资本的力量,通过并购、投资、孵化,构建公司增长的新引擎、新曲线,成为全球范围内各自所在赛道的龙头企业。

70%的公司通过“品牌矩阵运营”的路径进行扩张,代表性的公司就是雀巢、百事、百威与可口可乐,它们都是排名靠前的食品饮料公司,背后有着较强的供应链和服务中台;

20%的企业是属于“上下通吃”,把整个链条打通的,比如做肉的,上游做养殖,下游做销售;做油的,上游种植物,下游做渠道。

只有7%左右的企业发展路径属于“集中爆破”,只专注一个环节,像JBS,开始是杀牛的,后来杀猪、杀鸡,只做屠宰的环节。

多数的企业做到一定体量后,企业为了进一步扩张并穿越周期,都会选择品牌运营的手法,通过收购、并购的方式扩大自己的第二曲线。

就像雀巢,其跨越了一个半世纪,从单一奶粉的行业开始布局,做大以后经历了战争,于是开始兼并、收购,从而进入调味品、酸奶、饮品领域,包括后面做供应链变革,做药品等等,都是通过收购并购的方式扩大自己的第二曲线。

日本本土市值最大的餐饮企业——泉胜控股,旗下拥有三十多个连锁餐饮品牌,也是从十几家门店开始,后面陆陆续续并购了14个餐饮公司,才形成了很强的品牌矩阵。

从资本的角度来看,国内餐饮行业被“半关上一扇窗”(IPO红绿灯传闻),同时打开了两扇门(并购和港股的机会更多了)。我们评估,监管部门的意图和方向并不是“一刀切”,而是希望通过政策的引导,把更多的资源、资金引入到国家鼓励的新兴行业,同时避免少数公司钻空子,比如说不需要大量融资的、规模较小、没有增长的企业进入资本市场收割韭菜。

同时,最近上交所、深交所,也有大量食品餐饮企业平移过去;港股实际上是消费品非常偏好类的交易所,他们也希望规模比较大、经营比较稳健的企业到港股融资。

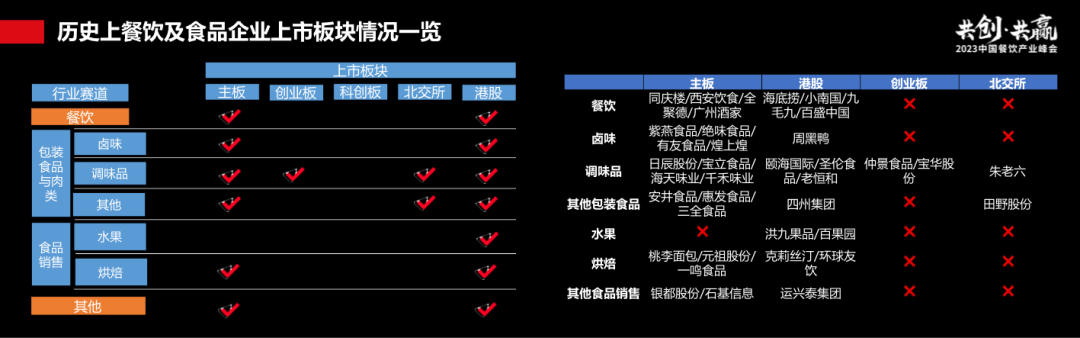

我们对比了历史上餐饮食品行业已经上市的公司,发现几乎所有的品类在主板和港股都是比较受欢迎的。所以我们预计,未来的趋势不会发生根本性的变化,主板和港股依然是会消费品企业资本化的重要入口。

注册制改革后,多层次资本市场板块的定位已经明确,主板喜欢“大”,科创板喜欢“硬科技”,创业板喜欢“新”,因此我们研判,消费品企业、食品供应链企业想要在主板上市,一定要往“大”上面靠,规模要大、财务指标要足够安全,要成为细分赛道的头部企业。

港股一直是喜欢消费品类的,喜欢增长的、成熟的、规模比较大的、流动性比较好的企业,所以港股一直没有明确限制性或者禁止性的行业。

另外一扇门是并购,我们已经陆陆续续看到不少并购的案例,比如奈雪和乐乐茶,也比如小龙坎和蜀大侠。未来,上市公司并购和行业整合的机会更多一些。

行业陷入增长焦虑,而单一公司的天花板突破有一定能力限制,借助外部团队/品牌是有效突破天花板的方法。海外很多百亿级别的企业,它们成长的路径也大多是利用资本的手段做行业并购和整合。

对企业家和投资者的建议

长期主义,做好自己

整体上,如果要看未来5-10年资本化的产业格局,大致可以归纳为两句话,“沉舟侧畔千帆过”和“向阳花木易为春”,这也是我们对过去十年的回顾和未来五年的展望。

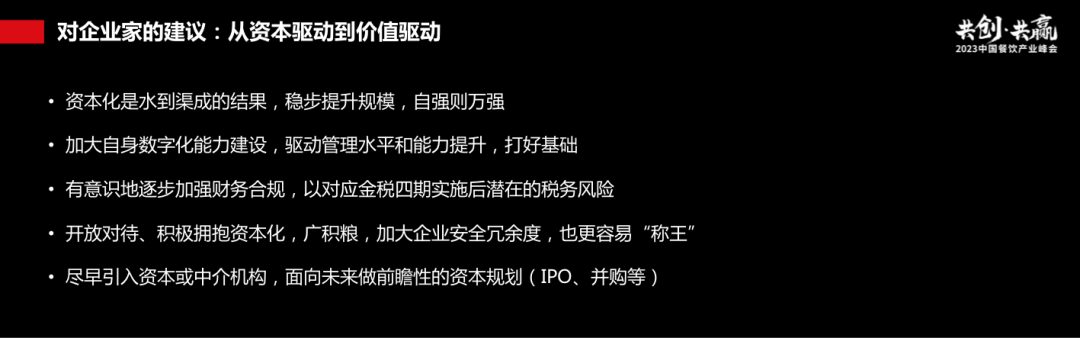

对企业家和投资者而言,我们的建议是8个字:长期主义,做好自己。

从资本驱动到价值驱动,资本化是水到渠成的结果,企业要稳步提升规模,自强则万强。

同时,加大数字化的建设,有意识地逐步加强财务合规的程度,以开放、积极的态度拥抱资本化,面向未来做前瞻性的资本规划。

对投资人而言,建议做时间的朋友,不追风口而追价值,“吃”这个赛道是常青的赛道,不要为一时的传闻所影响,跟产业做朋友,跟时间做朋友。

网聚资本源于产业,希望以产业的方法论去做投资,与头部的企业共同成长,中国有全球最优秀的供应链集群,有十四亿勤劳进取的消费人群,食品/餐饮行业离全球优秀品牌的差距既在于产业和企业的起点和视野、格局和认知,也在于资本与产业的融合(就像3G资本之于百威英博)。

最后,简单小结一下。长坡厚雪,穿越周期;长期主义,做好自己。食品餐饮是长坡厚雪、穿越周期的长青赛道,不管是做产业人,还是做投资人,都要坚持长期主义,做好自己。与大家共勉。

文章评论