作者 | 若楠 辰也

监制 | Yoda

出品 | 不二研究

被年轻人喝出来的“酒馆第一股”海伦司,目前正经历疯狂开店之后的阵痛。

3月24日,海伦司国际控股有限公司(下称“海伦司”)发布了2022年的业绩报告。

海伦司是一家连锁酒馆品牌,其年报公布后的首个交易日,其股价跌幅达6.96%。截至2023年4月11日收盘,海伦司报收12.80港元/股(折合人民币11.23亿元),对应市值162.2亿港元(折合人民币142.28亿元)。对比上市首日,其市值已跌去5成。

「不二研究」据其最新财报发现:2022年,海伦司的营收为15.59亿元,同比减少15.05%,净亏损为16.00亿元,同比扩大595.65%,亏损数额约2021年的8倍。

尽管海伦司关店上百家,但依然未摆脱“关店难止损”的困境,2022年,海伦司新开179家门店,却关闭了194家门店。截至2022年末,海伦司全国门店共767家,上年同期为782家。然而关掉的门店并没有让海伦司及时止损,反而带来8.53亿的亏损。

此前9月的一篇旧文中,我们聚焦于“十元小酒馆”海伦司通过“低价走量”模式负债上市后,门店大规模扩张实现营收增长,但其仍面临租赁成本等问题。

时至今日,当海伦司重启加盟模式后,其能否实现“转型”?由此,「不二研究」更新了此前9月旧文的部分数据和图表,以下Enjoy:

据说“年轻人+微醺”是黄金CP。当年轻人开始拥抱小酒馆,号称十元小酒馆的线下酒馆连锁品牌——海伦司被年轻人“喝”上市了!

2021年8月31日,海伦司公布招股详情,计划发行约1.35亿股股份,并于9月10日登陆港交所,成为“酒馆第一股”。

不同于高档酒吧,海伦司的常规酒品售价均在10元左右。据大众点评统计,即使是在北京潮流之地的三里屯,人均消费也仅有75元左右。

就在2021年向港交所提交IPO招股书不久前,海伦司完成了3300万美元首次融资,此次融资由新消费基金黑蚁资本领投,投资银行中金公司跟投。

黑蚁资本管理合伙人何愚认为,海伦司可能成为一个“夜间星巴克”的商业奇迹。

在「不二研究」看来,尽管海伦司被定位为“年轻人的线下社交平台”,但距离“夜间星巴克”的路还很长。

在“年轻人+微醺”黄金CP的赛道上,竞争者越来越多;在成为夜间星巴克之前,海伦司首先需要捍卫“酒馆第一股”的先发优势。

“酒馆第一股”来了

让Z世代如此沉醉的海伦司小酒馆,幕后老板徐炳忠是一位70后创业者。

徐炳忠当过特种兵,做过保安,住过地下室,甚至还睡过草地。一次在朋友的推荐下,他去老挝开酒馆,并在当地赚下自己的第一桶金。

回国后,徐炳忠试图复制酒馆致富路径,最初想法很简单:做外国游客和留学生的生意。但他很快发现:国内年轻人同样需要一个聚会、活动的空间。

于是,2009年,海伦司首店于“宇宙中心”北京五道口诞生,而后一炮走红。

此后,海伦司在上海等多个城市布局,早期以“直营+加盟”的模式迅速扩大市场;2018年之后,海伦司将加盟酒馆逐步转化为直营酒馆。目前海伦司旗下酒馆已全部是直营店。

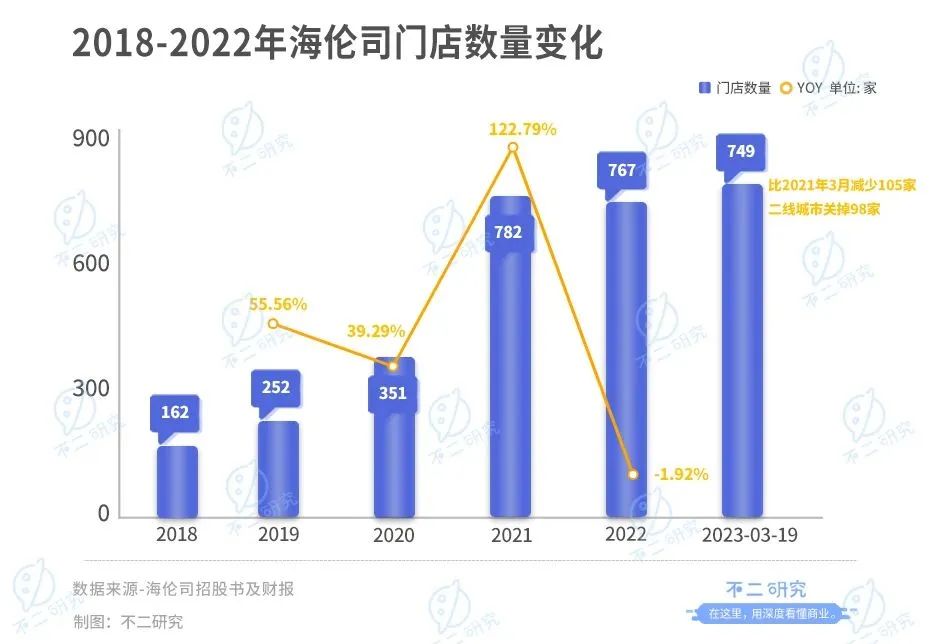

2018-2022年,海伦司的酒馆总数分别为162家、252家、351家、782家,767家,门店数量的复合年增长率为47.2%。截至2023年3月19日,海伦司门店数量达到749家,比2021年3月减少105家,其中二线城市关掉98家。

然而小酒馆之路似乎也不是一帆风顺的。

根据招股书及财报,海伦司在2018年-2022年的营收分别为1.15亿元、5.65亿元、8.18亿元、18.36亿元和15.59亿元, 2018年-2022年调整后的净利润分别为0.11亿元、0.79亿元、0.76亿元、1.11亿元和-2.45亿元。

2020年海伦司全年调整后净利润同比下滑4.28%,2022年,由于受疫情等因素影响,海伦司跌落神坛,由盈转亏,且亏损逐步加大。

与此同时,从2018年-2021年海伦司的负债总额从2.14亿元升至14.10亿元。与2018年相比,4年间,海伦司负债总额扩大近12亿元,增幅达558.88%。

此外,由于直营门店等拉高租金成本,海伦司的租赁负债也从2018年的1.48亿元增长至2020年的5.39亿元。

在「不二研究」看来,伴随门店的大规模扩张,海伦司一度实现爆发式增长;直营模式有效提高了经营效率和盈利能力,也伴随高企的租赁成本。

目前,负债高企的海伦司在年报中提到,2022年,为应对疫情反复带来的挑战、适应复杂多变的环境形势,公司决定调整发展战略,通过关停部分门店及在2022年第四季度暂停营运部分门店来减少现金开支。

据统计2022年,海伦司新开179家酒馆,关闭194家酒馆,截至2022年12月31日,其酒馆数量为767家,较上年同期减少15家。

据中新经纬报道,今年上半年,海伦司或还有几十家酒馆将完成闭店流程。

虽然去年进行酒馆优化,但是调整后亏损也达到8.5亿元,相当于去年净亏损额的一半以上。这其中因厂房、设备相关的资产减值超过7.1亿元,出售厂房、设备造成的亏损1.4亿元。

如何炼成十元小酒馆?

号称“十元小酒馆”的海伦司,曾在招股书披露核心顾客为18-28岁的年轻群体,计划未来会将主要客群的年龄分布扩展为18-38岁。

「不二研究」发现,海伦司选择走高性价比路线,以薄利多销带动利润。

目前,其自营的瓶装啤酒产品售价均在10元/瓶以内,其中招牌产品Helen‘s精酿、果啤、奶啤,分别售价7.8元、8.9元、8.9元。

▲图源:海伦司官微

目前,海伦司的产品矩阵为自有产品+外部产品,其中,自有产品酒饮占比近7成。招股书显示:2018年-2022年,海伦司自有酒饮销售收入,在酒饮总收入占比分别为72%、68.8%、73.5%、78.0%、76.5%。

在产品组合上,海伦司所有小啤酒都不超过10元,还可以自带小吃,没有开台费、最低消费等,精准抓住了年轻人“低消费”的痛点。

比如275ml的百威啤酒售价9.8元/瓶,同行业对该款百威啤酒的平均售价高至15-30元/瓶,是海伦司售价的1.5-3倍。

在酒馆选址方面,财报显示,截至2022年末,海伦司在中国一线、二线、三线及以下城市的酒馆数量分别为80家、372家、314家,而2022年日均销售额分别为0.76万元、0.66万元、0.73万元。

显然,二线城市酒馆数量占比近5成,销售额占比同样近6成,是海伦司目前最大的市场所在。

在「不二研究」看来,海伦司没有表演支出,消费者仅可享受酒馆的基础服务;相对大酒吧,海伦司的设施并不奢华,布局二线城市及下沉市场也相对降低了租金和人力成本。

硬币的另一面,低价模式的弊端也十分明显。

招股书显示,2020年,海伦司直营酒馆销售额同比增长51.12%,但单个直营酒馆日均销售额仅增长4.81%;

2018-2020年,海伦司单个直营酒馆日均销售额为人民币0.57万元、1.04万元和1.09万元,增速放缓。

招股书披露,每家海伦司直营酒馆的建筑面积一般在300-500平方米,一般可放置36-50桌。

2018-2020年,单家海伦司直营酒馆的平均餐桌数分别为36桌,41桌和45桌,每桌平均可容纳四至六人。

▲图源:海伦司官网

在「不二研究」看来,酒馆本来属于翻台率不高的行业,店面承载率基本上决定了客流量;且海伦司的顾客多为大学生,消费能力有限。

这意味着海伦司未来盈利主要依靠门店数量的增长,但规模效应并不能有效避开单店增长的天花板。

此外,海伦司在招股书中承认:任何成本上升,特別是原材料成本的上升,都可能导致其盈利能力和经营业绩的下降;如果不能将成本增加转嫁客戶,其盈利能力可能会受到重大不利影响。

根据招股书和财报披露:2018年-2022年,海伦司原材料及消耗品分别为3170万元、1.96亿元、2.71亿元、5.77亿元和5.62亿元,同期营收占比分别为27.7%、34.7%、33.2%、31.4%和36.0%。

在「不二研究」看来,海伦司以低价打开市场,“十元小酒馆”的标签早已深入人心,且核心客户属于价格敏感型群体,一旦涨价则极易流失。

某种程度而言,海伦司的弹性涨价空间有限,一旦遭遇原材料上涨等,将面临两难选择。从长期来看,海伦司未来盈利难以避免天花板效应。

距离夜间星巴克有多远?

海伦司官网显示线下直营门店已有700+,按照海伦司2021年的扩张目标,2021年新增约400家门店,2022年新增630家门店,而2023年预计新增900家门店,最终在2023年达到门店总数2200家。

据海伦司招股书显示,其顾客通常将其作为社交聚会和开派对的场所,因此在选址策略上,海伦司在年轻客户集中的优质商业地区内同时运营多家酒馆,充分刺激和满足客户需求。

▲图源:海伦司官微

海伦司去年7月推出了新业态海伦司·越大排档,首店开在低线城市湖北利川。海伦司·越除了销售酒饮产品外,还卖烧烤、佐酒小菜,单点面积相比传统门店有显著增长。

目前海伦司·越在湖北、河南、天津等地已有十多家门店开业,其日均销售额显著高于传统的海伦司门店,经营利润率也更高。

截至2020年12月31日,长沙解放西路商圈共有10家海伦司酒馆。

上海某高校00后大学生Meath,曾在上海、武汉两地的海伦司小酒馆与同龄朋友聚会,其对海伦司最大的印象是吵闹拥挤,尽管排队时有免费百威畅饮,但无法忽视涌动的人潮和嘈杂的DJ带来的烦躁。

Meath向「不二研究」表示,海伦司可选择的酒水品类不多,自调酒的味道有点像果汁兑糖浆,更适合平时不怎么喝酒的人;小吃种类也很少,以薯片、玉米片等量产小食为主;武汉的海伦司供应现做热干面,但味道不敢恭维。

“尽管价格便宜,但雷点也多。几次踩雷之后,我们也不爱去海伦司聚会了。”Meath称,在2021年欧洲杯赛事期间,他和小伙伴们选择了去其它酒吧聚会看球。

在「不二研究」看来,由于海伦司单店承载量有限,高峰时期难免排队,部分客户流失不可避免;同时,主打低价模式必然有成本限制,提供有限的低价酒品、小吃品类,仅能满足最基础的饮酒需求。

据弗若斯特沙利文调查显示,截至2020年末,中国约有3.5万家酒馆。其中95%以上为独立酒馆,预计2025年将达到5.65万家。

小酒馆模式火了,传统酒吧是否也会瞄准Z世代开设年轻化的酒馆分支子品牌尚未可知,但小酒馆赛道的跨界竞争者已经到来。

2020年4月,星巴克酒吧落户上海外滩;奈雪的茶几乎在同一时间开设“奈雪酒屋”。

2021年1月,凑凑在北京推出“火锅+小酒馆”模式的新式火锅店……越来越多餐饮品牌涉足酒馆业态,探索“餐+酒”模式,瞄准年轻人的第三空间。

此外,海伦司更直接的竞争对手也不断涌现。

主打“体育+微醺”的PARTY KING近日宣布获得数千万元A轮融资。除去提供酒水和美食,PARTY KING还覆盖十余种体育和游戏项目,其中的赛事直播和驻唱表演,似乎比小酒馆增加了更多娱乐性。

在选址上,PARTY KING也开设在市中心或大学城旁,与海伦司短兵相接;其采用一票入场不限时的收费模式,平均消费在百元上下,与海伦司相差无几。

在「不二研究」看来,海伦司“低价走量”的模式,没有过高的竞争壁垒,容易被模仿和取代;其“夜间星巴克”的梦想似乎更像天方夜谭。

“年轻人+微醺”黄金CP

据说,小酒馆的夜风都是甜的,连星巴克、火锅店、奶茶店都抢着入局。

不知从何时起,海伦司被坊间冠以“夜间星巴克”,甚至有投资人称,瑞幸没做成的事,海伦司做到了。

在「不二研究」看来,海伦司与星巴克其实并不在同一竞争量级。

目前,中国咖啡店约为14万家,星巴克官方显示,2021年4月其在中国的门店量突破5000家门店;而据弗若斯特沙利文报告显示,截至2020年末,中国酒馆行业约有3.5万家酒馆,其中海伦司约有400余家。

就整个行业而言,咖啡品牌集中度明显高于小酒馆行业。更为关键的是,海伦司小酒馆的同店增长空间受限,若以门店扩张拉动规模增长,则潜藏风险。

在“年轻人+微醺”黄金CP赛道上,海伦司的跨界竞争者也越来越多。

成为夜间星巴克?理想很丰满,现实很骨感!

本文部分参考资料:

1.《“十元小酒馆”海伦司如何炼成“酒馆第一股”?》, 全天候科技

2.《实地调查海伦司:小酒馆冲击IPO,“夜间星巴克”的天方夜谭》,惊蛰研究所

3.《年轻人抛弃海伦司了?》,有数DataVision

4.《一年亏16亿、关店百家,海伦司的酒何时“醒”?》,开菠萝财经

文章评论