作者 |餐饮老板内参 内参君

由盈转亏,海伦司熄火

24日深夜,海伦司交出2022年年度业绩公告。

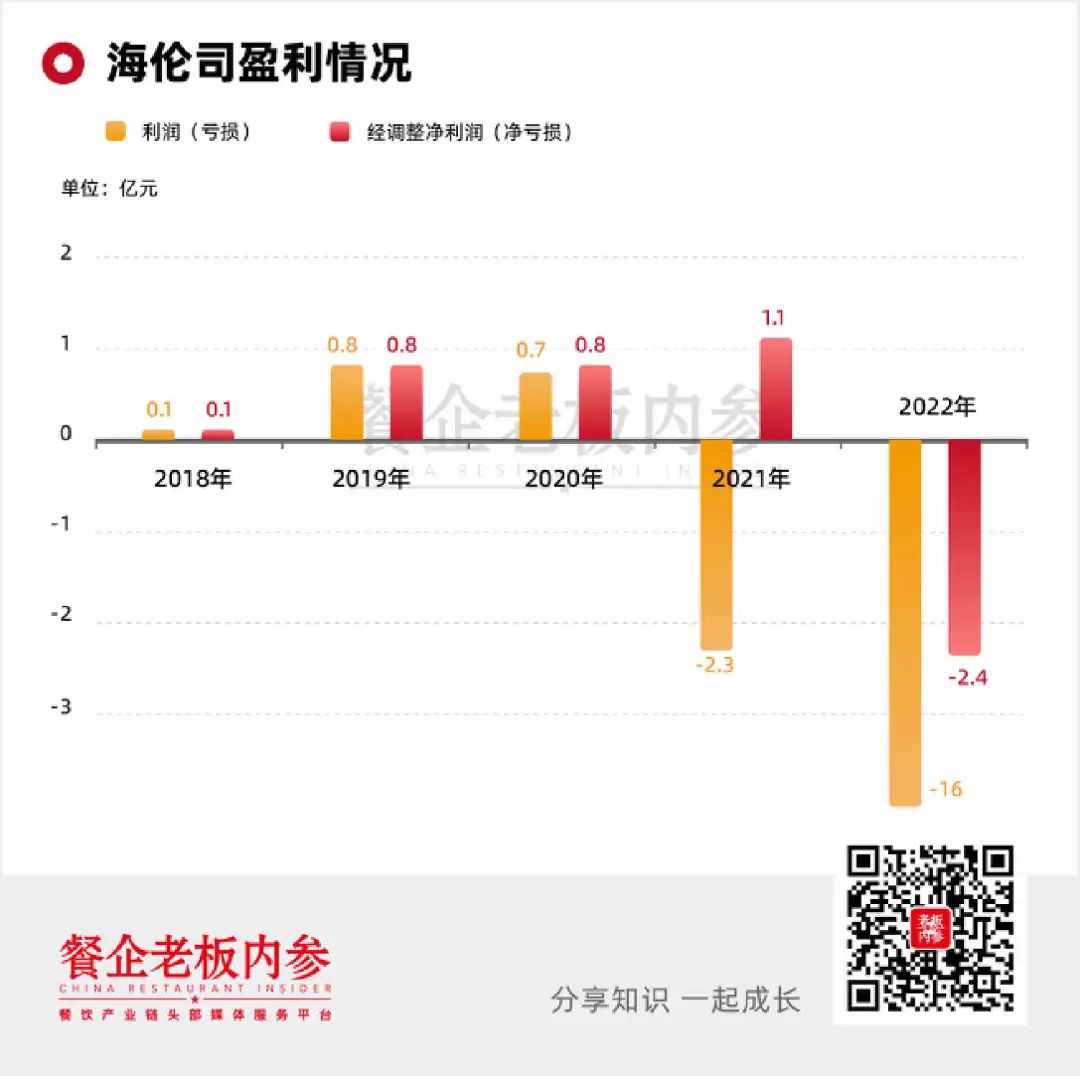

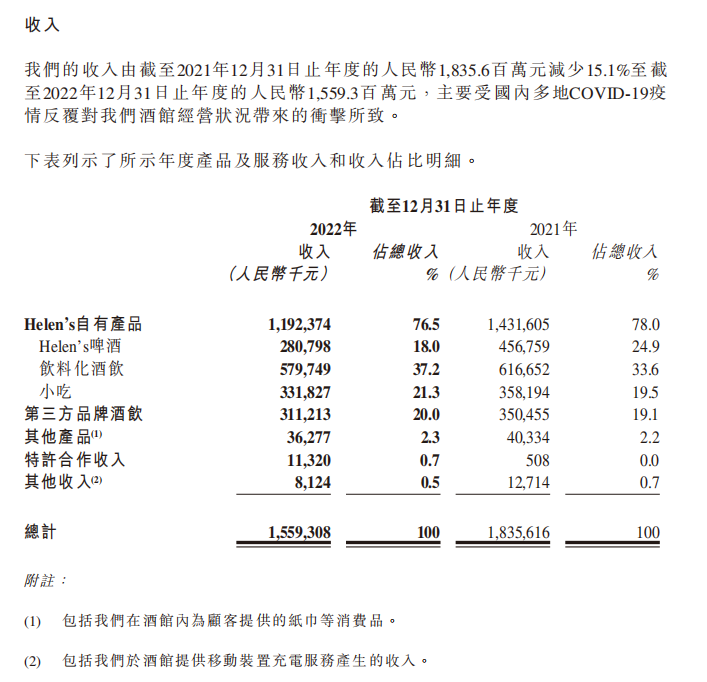

公告显示:2022年集团收入为15.59亿元,上年同期为18.35亿元,同比减少15.05%。公司拥有人股东应占年度亏损为16.01亿元,上年同期为2.3亿元,亏损数额几乎是去年的8倍。其中,酒馆优化及调整亏损就高达8.53亿元。

调整后,集团2022年亏损2.45亿元,而上一年这一项是盈利1.11亿元。

亏损几乎是海伦司上市后的关键词。2021年9月10日,海伦司于港交所上市,开始书写“小酒馆第一股”故事。结果2021年第一份年报,亏,调整后为盈,2022年第二份年报,亏损更重,调不回盈。

2022年,海伦司的绝大多数营收数据都是负增长。

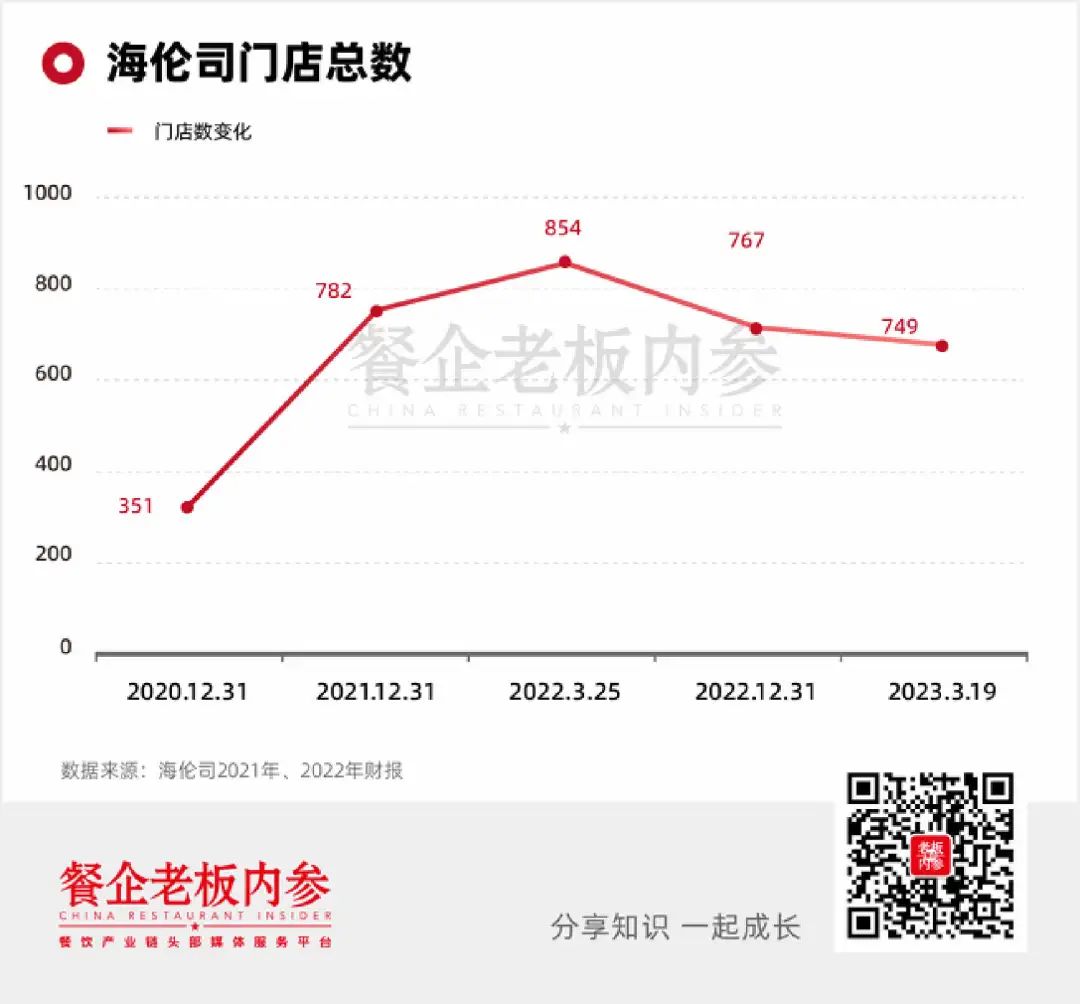

门店数量方面:截止2022年底,海伦司门店不增反降,从去年同期的782家下降到767家。其中二线城市的酒馆,从433家缩减到266家。

海伦司实际上在这一年开出179家门店,但是关闭的更多,达到了194家。

从2018年到2021年, 海伦司门店疯狂扩张,以量取胜。但是这个火车头“熄火”了,至2023年3月19日,海伦司的门店数进一步下滑到749家。

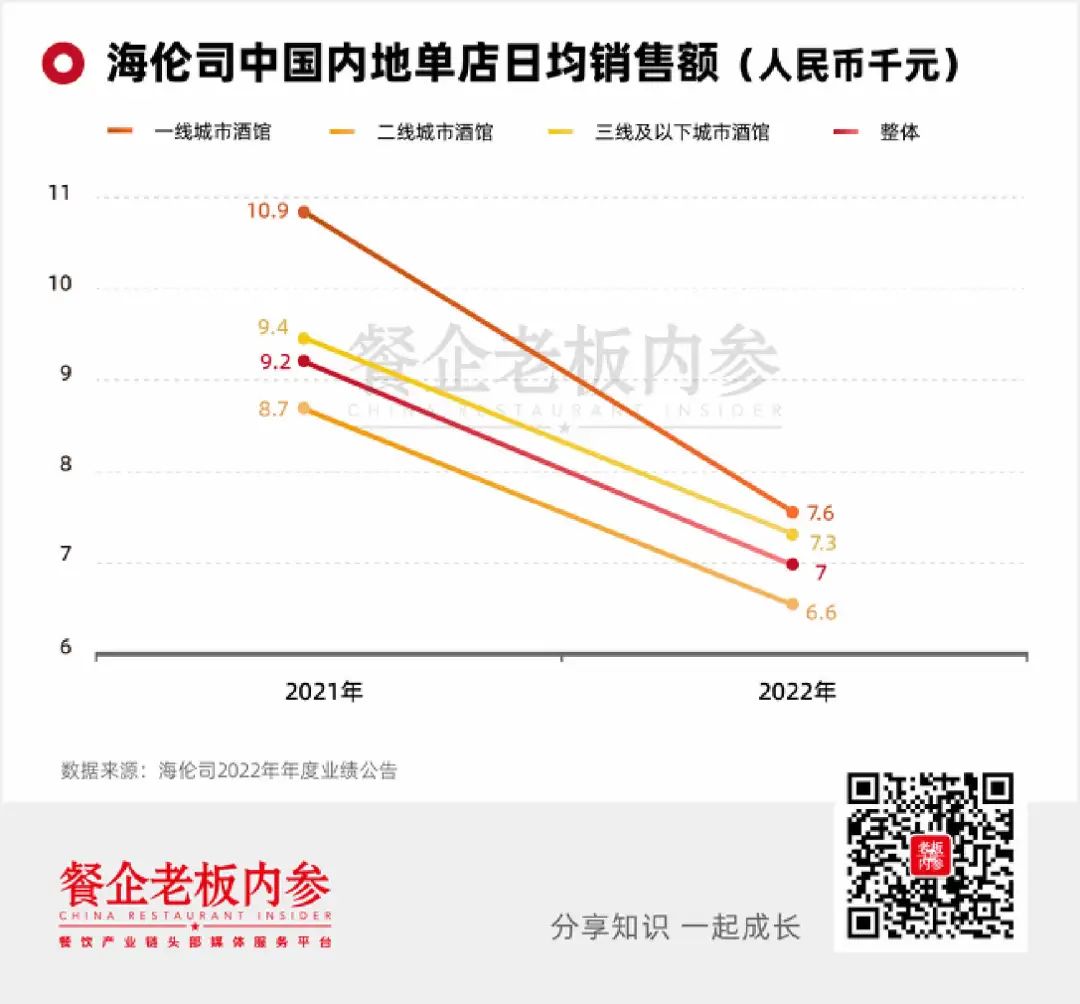

运营数据方面:单个酒馆的日均销售额从2021年的0.92万下降23.9%下降至0.7万。同店销售额下降34.2%。

分城市看,一线城市下降得最多,日均销售额从1.09万元降到0.76万元,二线城市酒馆的日均销售额依然是最低的,2022年的数据是0.66万元。

海伦司将疯狂亏损归因于COVID-19疫情。

在管理层讨论与分析中,海伦司写到:“2022年国内多地COVID-19疫情反复对我们酒馆的经营状况带来冲击……为了应对疫情反复带来的挑战、适应复杂多变的环境态势,我们决定调整发展战略,通过关停部分门店及在2022年第四季度暂停营运部分门店来减少现金开支……”

关店百家难止损。2022年海伦司收入15.59亿元,但雇员福利和人力服务开支(包括董事长酬金)就有10.03亿元,所用原材料及消耗品为5.62亿元。这两项的支出就超过了总收入,更别提物业厂房及设备折旧。

海伦司这艘马力全开的重资产巨轮,一头撞在了疫情这个冰山上。

特许经营救得了海伦司?

作为“平价小酒馆”,低价模式能够成立的要件之一是规模化。

但是这个火车头“熄火”了,门店不增反降,上市时募集的拟用于开设新酒馆的钱,已经使用近半。门店扩张的新动力来自“特许经营”。

特许合作收入是整个年度公告中的“孤勇者”,只有这一个收入项上涨,由50.8万元增至1132万元。

在管理层讨论与分析中,海伦司写到:“我们将积极探索转向特许经营的新型合作模式。”

疯狂亏损中的海伦司回望“当初”,把“回归加盟出身”视作品牌回归美好故事的途径。海伦司2022年财报中花了很多笔墨重点介绍、展示的特许加盟。

“随着我们一系列及时的战略调整,我们得以集中力量并通过特许经营的合作模式调动社会优质资源共同发展受影响更小的潜力市场。”

影响更小的潜力市场,指的就是三线及以下城市酒馆,数量已经从2021年的266家增长到314家。

“我们2022年下半年新开酒馆的日均销售额达人民币7.8千元,较2022年上半年新开酒馆的日均销售额人民币5.8千元增长34.5%,也较2021年新开酒馆的日均销售额人民币7.3千元增长6.8%。

“未来,我们将继续拓展酒馆网络,在加大对更广阔下沉市场布局的同时,重构发展模式,从线性连锁模式,向平台型公司转型……”

2018年的海伦司并非直营模式,“直营+联营”这一模式在海伦司上市时就被砍掉,但根报道,2022年年初,海伦司就已经接受了第一批商家加盟入驻,现在这个“直营+联营”的扩张体系重新回到了海伦司身上。

此外,去年吸引到众多媒体目光,视为第二增长曲线,融合了烧烤大排档业态的海伦司·越,并未在财报中提及。

回望招股书中的海伦司,曾信心满满地表示,预计将分别于2021年、2022年、2023年开400家、630家以及900家酒馆。并最终在2023年底,将品牌酒馆数量增加至约2200家。

现在的海伦司,离这个数字越来越远。

在餐饮市场回暖之时,酒馆市场前景再度被看好。也许海伦司需要进一步打磨单店模型,借助特许加盟,重回跑马圈地之路,才能走的更顺。

文章评论